Бизнес-процессы: Работа с просроченной дебиторской задолженностью (ПДЗ). Как контролировать дебиторскую задолженность: методы и инструменты Выстраивание работы с ДЗ в рамках компании

— Добрый день! У Вас сегодня оплата подошла, а денежку мы не увидели.

— И что?! Сегодня же только платежный день подошел. На следующей неделе поставим на оплату. Скорее всего…

Так уж в России повелось – очень часто дату оплаты определяет уполномоченное лицо или текущая ситуация, а не условия договора. В текущей экономической обстановке платежная дисциплина лучше точно не стала. Говорить, почему важно иметь ликвидность оборотных средств, не буду – и без финансистов можно много очевидных пальцев загнуть.

Методика, которую я опишу ниже, универсальна и легка в применении, как скрипт. Состоит из 2х основных блоков: алгоритм контроля и тактика работы с возражениями . Начнем с алгоритма:

8 этапов алгоритма контроля просроченной дебиторской задолженности (ПДЗ):

- За 2-3 дня позвонить и предупредить по предстоящей оплате. Ответственный – менеджер;

- В день оплаты — уточнение по факту совершения платежа. Ответственный – менеджер;

- Отсутствие оплаты и/или просрочка 2-3 дня. Выяснить дату планируемой оплаты, акцент на важности соблюдения обязательства, контроль. Ответственный — менеджер;

- Просрочка более 5-7 дней / уведомление от Покупателя по существенному увеличению срока оплаты / нарушение согласованного срока оплаты. Выяснение причин, выход на ЛПР по оплатам, аргументирование необходимости платежа. Если, условно, на следующий день оплаты не будет – необходимо получить от Покупателя гарантийное письмо с согласованным графиком платежей (с печатью). Ответственные: менеджер, руководитель (контроль);

- Просрочка более 7 дней без получения графика платежей / нарушение графика платежей. Отправка уведомления о нарушении условий договора с указанием номера и пунктов, касающихся оплаты. Ответственные: менеджер, руководитель, юрист (заполнение уведомления);

- Просрочка более 12 дней. Сбор документов, необходимых для составления пред арбитражной претензии. Ответственный — менеджер;

- Просрочка более 14 дней. Составление и отправка претензии по почте с уведомлением о вручении, по электронной почте. Поиск решения по урегулированию с ЛПР Покупателя. Уведомление отв директора (ком/фин/по продажам). Ответственные: юрист, руководитель;

- Просрочка более 28 дней. Юридические формальности соблюдены. При решении вашего руководства, можно подавать в суд.

Если периоды нанести на график и подписать, то будет гораздо читабельнее. Кто не справится – пишите в личку , вышлю:)

Конечно же сроки могут варьироваться, но просрочка более 1 месяца уж совсем подозрительна. Есть риск потом обнаружить компанию на пути к банкротству или новых собственников, зарегистрированных в Дагестане. Важно научиться добиваться реальных ответов и не попадаться на следующие речевые модули:

«Мы вас поставили на оплату» – при повторении 2х и более раз требуйте платежное поручение, в противном случае применяйте алгоритм;

«Я вас подал(а) на оплату, ждите» — можно преодолеть настойчивостью или требуйте выхода на ЛПР по оплатам;

«У нас аренда, налоги, зарплата, выплата кредита» — не забывайте, что ваш работодатель в идентичной ситуации и не давайте спуска;

«Оборачиваемость у вас плохая, вы деньги просите вперед продаж» — не соглашайтесь, ищите решения в уменьшении следующих поставок по количеству, в ротации ассортимента на более ликвидный (авс анализ) или проведении акций. Не вы подписывались под эти договорные обязательства;

«Денег нет, потому что торговли нет» — важно понять ситуацию по своей продукции. Зачастую, реализованными средствами одного поставщика платят за поставку продукции другого, менее ликвидного. И если в этом случае ваша продукция ликвидна – это рычаг. В крайнем случае, проще частично или полностью продукцию забрать. А еще иногда оказывается, что товар уже продан! Где деньги, Зин?!

Покупатель всегда быстрее и больше платит тому, кто (1) ему важен и (2) кто добивается этого активнее других. Я надеюсь, что по стратегической важности вы уже показали и доказали свою значимость. Поэтому работаем над вторым – это не попрошайничество, а требование соблюсти свою часть сделки, не забывайте.

Какую тактику по работе с просрочкой лучше выбрать? Есть несколько вариантов с шутливыми названиями.

6 тактик работы с возражениями по просроченной дебиторской задолженности (ПДЗ):

- «Хорош уже» – товарный лимит, чтобы клиент не набирал больше, чем может продать и оплатить;

- «Не по-пацански» – это та самая «стоп отгрузка» до оплаты. Хотя в последнее время большую дебиторку лучше сокращать поэтапно, реализуя принцип «50% отгрузки на 100% оплаты»;

- «Поставить на счетчик» – выставление штрафов, пени. Суд. Работает – да, но продолжать после этой тактики сотрудничество обычно редко когда удается;

- «Ты — мне, я — тебе» – предоставление неких дополнительных преференций или уступок от Поставщика за совершение оплаты. В региональных сетях Поставщики частенько слышат предложения по проведению не совсем выгодного промо, что поможет поскорее увидеть свои денежки. Хотя договариваться лучше всегда, тут уже на совести Сторон;

- «Принимать близко к сердцу» – «Если вы не оплатите, я останусь без премии. За что вы так со мной!? Что я плохого вам сделал(а)!?» и т.д.;

- «Имейте совесть!» — «Мы всегда шли вам на встречу, терпели просрочку, входили в положение. Теперь у нас N контейнеров на таможне, собираем деньги на зарплату и налоги – оплатите сегодня, мы же партнеры!».

Основное правило тут – не звонить занудно «когда оплатите?». Каждый ваш звонок должен быть событием, ведь вам реально нужно срочно получить эти деньги. Фиксируйте каждую договоренность, контролируйте и добивайтесь её выполнения.

Пишите самые действенные приемы и интересные примеры в комментариях!

Посредников Михаил Руководитель проекта по управлению дебиторской задолженностью и финансовым потокам Kontakt East Holding

Совсем недавно менеджеры использовали любые средства в борьбе за увеличение объема продаж. В кризис приходится больше заботиться о безопасности предприятия, его платежеспособности, поддержании текущей ликвидности.

В такой ситуации сбор дебиторской задолженности, с которой уже уплачены НДС и налог на прибыль, становится приоритетной задачей. Бухгалтерам, финансовым и руководящим работникам предприятия необходимо научиться управлять долгами дебиторов, чтобы не утратить полученной прибыли и уменьшить риск финансовых потерь.

Дебиторская задолженность — это всегда проблема для фирмы. Но в реалиях дня сегодняшнего нередки случаи, когда оплачивать счета не могут (или не хотят) даже старые и надежные партнеры.

Для того чтобы минимизировать риски, связанные с дебиторской задолженностью, фирме необходимо постоянно держать ее под контролем. Но превентивные меры (оценка контрагентов, работа с авансами, страхование задолженности и др.) далеко не всегда позволяют уберечься от «повиснувшей» дебиторки.

Секрет эффективности здесь кроется в комплексном подходе. Так, своевременный контроль и анализ позволят вовремя выявить просроченную задолженность и оперативно принять меры по ее взысканию. Воздействие на дебитора может быть жестким или мягким: можно сразу подать в суд, а можно и поддержать контрагента, предложив ему более доступные методы погашения обязательств, например бартер или отсрочку платежа.

Работа с дебиторской задолженностью требует планирования и четко выстроенного процесса управления риском неплатежей. Она начинается с организации правильного и своевременного документооборота внутри компании и с контрагентами. Определяется круг сотрудников, которые отвечают за работу с дебиторами. Проводится регулярный анализ дебиторской задолженности, права изменения условий поставки, составляются регламентирующие документы с описанием порядка действий по возврату долгов. Нужно обязательно рассмотреть меры поощрения, мотивирования сотрудников на достижение минимальных установленных показателей задолженности.

Изначальное построение системы управления дебиторской задолженностью подразумевает ряд последовательных действий, направленных на скорейшее выявление и устранение возможных рисков невозврата задолженностей, в рамках которых с должниками работают соответствующие внутренние службы кредитора (юридическая, финансовая, служба безопасности). Такая система строится в зависимости от содержания и структуры задолженностей, что определяет круг ее участников, возможность привлечения административного ресурса, проведения PR-кампаний и т.д.

Построение системы состоит из следующих этапов.

1. Анализ структуры ДЗ (дебиторской задолженности)

На данном этапе основное внимание уделяется общим подходам к анализу ДЗ организации, общему разделению ДЗ по структуре для понимания «состояния» ДЗ и принятия решения по дальнейшей работе.

Основные данные для анализа:

А) Общий анализ «величины» ДЗ: общая сумма задолженности, количество клиентов

Б) Доля ДЗ в финансовом портфеле организации

В) Сегментация ДЗ по срокам: «свежая» ДЗ, «рабочая» ДЗ, просроченная ДЗ

Г) Сегментация ДЗ по размеру: малая, средняя, крупная

Работа по управлению долговым портфелем внутри компании включает расчет предельных размеров дебиторской задолженности — критической и рабочей (допустимой). Эти показатели являются индикаторами, которые сигнализируют о необходимости усилить (либо, наоборот, ослабить) работу с должниками.

Возникновение значительной дебиторской задолженности обычно связано с предоставлением заказчикам отсрочки платежа за поставленные товары, то есть поставщики кредитуют своих заказчиков. Предприятие-поставщик должно объективно оценивать свои возможности и кредитовать заказчиков в таких размерах, которые не приведут к хроническому недостатку средств для собственных нужд. Необходимо разработать обоснованную политику предоставления товарного кредита и инкассации задолженностей для различных видов продукции и групп покупателей.

Кроме того, нужно ранжировать покупателей в зависимости от объема закупок, истории кредитных отношений и предлагаемых условий оплаты и впоследствии своевременно их пересматривать с учетом мониторинга спроса на продукцию.

Управлять дебиторской задолженностью можно, стимулируя покупателей к досрочной оплате счетов. Обычно для этого предоставляются скидки с цены продажи или стоимости поставки, если платеж осуществлен ранее договорного срока. Преимущество поставщика заключается в том, что, получив выручку раньше условленного срока и используя ее в денежном обороте, он возмещает предоставленную скидку.

При определении политики продаж необходим предварительный расчет и сопоставление дополнительных расходов от продаж в долг и расходов, связанных с риском неоплаты в установленный договором срок или превращения дебиторской задолженности в безнадежную к взысканию.

С установленной периодичностью специалисты компании должны анализировать дебиторскую задолженность по персональному списку контрагентов, срокам образования и размерам; контролировать расчеты по отсроченной или просроченной задолженности, оценивать реальность наличия дебиторской задолженности; определять приемы и способы ускорения востребования долгов и уменьшения безнадежных долгов.

Анализ может включать оценку абсолютных и относительных показателей состояния, структуры и движения дебиторской задолженности. Для этого определяются доли конкретных дебиторов, а также каждого вида дебиторской задолженности (краткосрочной, долгосрочной, просроченной свыше трех месяцев) в общей совокупности долгов, рассматривается динамика изменений каждой составляющей, темп роста остатка и т.п.

Увеличение доли долгосрочной дебиторской задолженности в динамике может привести к снижению уровня платежеспособности организации, уменьшению ликвидности активов.

Превышение темпов роста дебиторской задолженности над темпом увеличения выручки от продаж свидетельствует о снижении уровня управления дебиторской задолженностью, о «замораживании» части выручки, необходимой для финансирования текущей деятельности.

Кредитная политика по своей сути — один из элементов коммерческой политики, поэтому для более эффективной работы с дебиторской задолженностью и установления адекватных кредитных лимитов для клиентов первоначально необходимо оценить именно ситуацию на рынке путем мониторинга первичного спроса в том сегменте, где работает компания.

Если аналитические данные говорят о том, что конечный потребительский спрос в условиях кризиса снижается на 30-40 процентов, то вряд ли можно считать рациональным сохранение кредитных лимитов на прежнем, докризисном уровне. Поэтому, прежде чем определить клиенту новый кредитный лимит на следующий год, необходимо предпринять ряд практических шагов.

Если клиент находится в небольшом регионе, где основная масса населения работает на нескольких градообразующих предприятиях, то необходимо четко понимать: если на них начнутся (или уже начались) сокращения персонала или уменьшение заработной платы, то это сразу же скажется на покупательской активности. Поэтому стоит очень серьезно подумать — предоставлять ли данному контрагенту товарный кредит, так как риск его невозврата весьма высок.

Для более четкого и действительно реального понимания положения дел у клиента сейчас следует оценивать ситуацию на месте, «в полях», а не довольствоваться только кабинетными исследованиями и данными бухгалтерской отчетности, которые уже представляют собой «посмертную фотографию».

Необходимо получить ответы на следующие вопросы:

1. Покупательская активность. Если розница, то проходимость в магазинах, сумма товарного чека (насколько он уменьшился по сравнению с предыдущим периодом). Заполнены ли полки, нет ли там пустых мест. Если оптовая компания, то наблюдается ли активность в офисе, какое настроение у персонала, есть ли факты сокращения работающих или перевода их на неполную рабочую неделю.

2. Очень полезен будет честный разговор с собственниками или первыми лицами компании: как они видят развитие своего бизнеса, насколько оно реалистично и есть ли понимание, за счет чего компания будет достигать стратегических планов.

3. Оценка финансового состояния клиента. Необходимо дать понять своим партнерам, что текущая кризисная ситуация требует от всех участников максимальной открытости. Если ваша компания идет на предоставление клиенту товарного кредита, то взамен следует получить максимум информации и данных.

Дополнительную информацию даст ранжирование дебиторской задолженности по срокам ее возникновения, например с 30-дневным интервалом, и анализ ее изменения. Для этого нужно выделить долю сомнительной задолженности и рассмотреть ее динамику. Рост свидетельствует о повышении риска невозврата дебиторской задолженности и возможности образования просроченных долгов. Поэтому предприятие должно стремиться к минимизации этого показателя.

Анализ динамики просроченной дебиторской задолженности по торговым операциям позволяет определить ненадежных контрагентов, сократить им объем кредитных отгрузок либо работать с ними на условиях полной предоплаты или коммерческого кредитования.

Важна оперативная информация о текущей задолженности, включая период просроченной задолженности, история отношений с клиентом, объем и регулярность осуществляемых им закупок, его доля в структуре доходов и валовой прибыли, количество нарушений условий оплаты в прошлые периоды.

И, наконец, производится расчет реальной дебиторской задолженности с учетом темпов инфляции и обесценения за время просрочки платежа, периода взыскания, рассчитываются потери от невзыскания и списания.

Результаты анализа дебиторской задолженности должны учитываться при планировании дальнейшей деятельности предприятия.

Для примера приведем несколько типов злостных должников:

Первый — контрагент специально «тянет» долг и ждет, пока закончится срок исковой давности.

И, наконец, третий — он игнорирует ваши попытки «достучаться» до него.

Еще один распространенный тип долговых ситуаций, на который стоит обратить внимание, — невозврат долга организацией, в которой учредитель и генеральный директор являются номинальными, то есть реально не исполняют своих функций. С «номиналами» организации создаются даже при отсутствии цели мошенничества. Это своего рода пример постсоветской модели бизнеса, когда в сложных и меняющихся условиях для обеспечения безопасности используются все возможные способы. Взыскание в подобной ситуации часто основано на том, что репутационные и уголовно-правовые методы позволяют мотивировать именно реального руководителя к исполнению обязательств.

2. Выбор ответственных лиц (отдел) за работу с ДЗ в рамках компании

На данном этапе основное внимание уделяется вопросам выбора организационной структуры в организации для работы с ДЗ:

А) Описываются «+» и «-» работы различных ответственных лиц.

- Бухгалтерия

- Юридическая служба

- Сотрудники (линейные руководители, менеджеры по продажам, менеджеры проектов, специалисты по внедрению, консультанты и т.д.)

- Коллекторская группа

Б) Рассматривается вопрос мотивации к действию.

В) Вопрос «единого» центра контроля за работу с ДЗ

В настоящее время наиболее распространенным вариантом развития событий является поручение данной работы своему сотруднику, а при больших объемах взыскания — целой службе (как правило, юридической, финансовой или службе безопасности).

Безусловно, первое, с чем сталкиваются подобные службы — это необходимость их специального позиционирования в системе организации предприятия. Практика показывает, что разброс функций по отдельным подразделениям одной организации чреват тем, что большая часть времени уходит на выяснение отношений между отделами и разделение компетенции, обусловленное банальным желанием не выполнять неблагодарную работу при сохранении прежнего твердого оклада, который выплачивался за выполнение гораздо более «комфортных» функций.

Организация специальной службы по работе с дебиторской задолженностью может быть сопряжена для субъекта хозяйствования с проблемами определения наименования должностей сотрудников данного отдела — справочник должностей и служащих не содержит должности, наименование которой в полной мере бы отражала сферу деятельности сотрудников. Конечно, это не самая большая проблема в организации подобной службы, тем не менее, и она имеет место.

Тем не менее, создание отдельного структурного подразделения в данном случае позволит устранить возможные конфликты между отдельными службами и обеспечить более скоординированную работу в сфере работы с потоковой дебиторской задолженностью.

3. Выстраивание работы с ДЗ в рамках компании

На данном этапе основное внимание уделяется вопросам перехода от вопросов принятия решения о том, кто работает с ДЗ к тому, как будет происходить работа на уровне организации, механизмы, правила взаимодействия, методы регулирования и контроля:

А) Проектирование организационной структуры отдела

Б) Создание бизнес-процессов, политик и процедур по управлению ДЗ

В) Формирование системы сбалансированных показателей деятельности подразделения (KPI)

Г) Разработка схем мотивации на базе KPI, создание должностных инструкций, обучение сотрудников, ответственных за работу с ДЗ

Д) Создание системы контроля и внутренней управленческой отчетности в CRM для анализа финансового положения и оценки эффективности работы специалистов:

1) Выбор показателей эффективности для анализа работы с ДЗ ответственных сотрудников:

- «результативность звонков»,

Количество звонков, встреч, написанных писем, оплаченных счетов,

Взаимозачеты авансов и ДЗ клиентов,

- «списанная» ДЗ

2) Контроль величины и структуры ДЗ за период:

Рост ДЗ в суммах и количестве клиентов

3) Выполнение показателей эффективности работы с ДЗ

Идеальным вариантом является ситуация, когда контроль за работой сотрудников-коллекторов и показателями ДЗ можно осуществлять в автоматическом режиме при помощи отчетов в CRM-системах.

4. Методы работы с ДЗ

Данный этап является основным, так как происходит непосредственное создание прикладных методов работы с ДЗ, а именно действиями, которые приводят к возврату задолженности, что и является основной целью:

А) Звонки клиентам (подготовка к звонку клиенту, выбор времени звонка)

Б) Написание писем:

Перечень документов для клиента,

Для подтверждения ДЗ,

Взаимодействие с бухгалтерией компании для подготовки документов клиенту

В) Встречи с клиентами

Г) Ведение переговоров:

Общие правила,

Определение ответственного лица у клиента за оплату задолженности,

Варианты договоренностей с клиентом при невозможности немедленной оплаты с его стороны,

Варианты действий при отказе клиента платить или грубости со стороны клиента при общении,

Определение периодичности звонков

Д) Фиксирование информации о работе с ДЗ (CRM/автоматизация процесса сбора и фиксирования информации)

Если долг не погашен в срок, есть всего два способа его вернуть: договориться с должником о добровольном возврате или взыскать его в принудительном порядке.

Преимущества досудебного урегулирования долга — это отсутствие дополнительных издержек, связанных с обращением в суд, и взаимовыгодное разрешение потенциально конфликтной ситуации без ущерба для деловой репутации и взаимоотношений партнеров.

С должниками следует постоянно поддерживать контакт:

Высылать напоминания о приближении сроков погашения задолженности (по обычной или электронной почте),

Вести телефонные переговоры

Личные встречи с руководством должника,

Предъявлять претензии.

К финансовым способам воздействия на дебиторов, допустивших просрочку платежа, относятся:

Применение штрафных санкций,

Предложения о проведении взаимозачетов,

Реструктуризации долга,

Продажа задолженности,

Инициация процедуры банкротства и др.

Выбор того или иного метода зависит от:

Особенностей должника,

Суммы задолженности,

Количества дней просрочки,

Готовности должника к погашению долга и других факторов.

В этом смысле хотелось бы сразу оговориться, что коллекторская деятельность не подразумевает выполнения однозначно негативной функции в отношении должника. На первоначальном этапе возникновения задолженности принимаются попытки возможной ее реструктуризации и создания реальных условий надлежащего исполнения обязательства — составление специальных графиков погашения задолженности в случае резкого ухудшения финансового состояния добросовестного должника и т.д. В некоторых случаях это скорее даже «антиколлекторская» деятельность в классическом ее понимании, так как такие действия направлены на исключение последнего судебного этапа взыскания дебиторской задолженности.

Любая организация, имеющая необходимость взыскания большого количества дебиторской задолженности, рано или поздно встанет перед выбором, каким путем ей пойти для того, чтобы вернуть вложенные средства.

Несмотря на различие типов долговых ситуаций, можно выделить общие особенности:

Обеспечение баланса между конвейерностью взыскания и разработкой уникальных программ действий для сложных случаев;

Использование инновационных методов взыскания;

Эффективное применение уголовного преследования должников, в том числе и по редким составам (ст. ст. 177, 315 УК РФ и др.), за счет информационной и научно-консультационной поддержки.

Обеспечение баланса между конвейерностью взыскания и разработкой уникальных программ действий для сложных случаев особо важно при взыскании большого объема задолженности (более 300-500 ежемесячно).

При этом важно, чтобы присутствовала централизация деятельности по взысканию долгов, то есть общее руководство, и сотрудники занимались бы только взысканием долгов, а не совмещали эту работу с выполнением других задач, так как иначе у них всегда будет возможность оправдать низкую эффективность своего труда необходимостью делать что-то другое.

Повышение эффективности работы по взысканию задолженности возможно при введении в эту схему разделения труда элемента, ответственного за подготовку материалов для PR-сопровождения взыскания: проектов уведомлений, обращений, пресс-релизов и статей. Опыт показывает, что именно PR-сопровождение взыскания для многих крупных покупателей (дебиторов) является решающим фактором для принятия решения о погашении долга. Репутационное воздействие может подготавливаться на базе взаимодействия обычных коллекторских отделов с PR-подразделением, обязанности которого расширяются, либо навыкам организации PR.

Дебиторскую задолженность продают при острой потребности в денежных средствах. Ее покупают предприятия, которые являются должниками дебитора. Приобретая дебиторскую задолженность с дисконтной скидкой, они предъявляют ее должнику к погашению по полной стоимости. Купить долг может также компания, которая входит в ту же финансовую группу, что и должник, и заинтересована в скупке всех долгов организаций холдинга. Кроме того, перепродать долг можно лицу, заинтересованному в обладании правами требования именно к этому должнику. Например, так бывает, когда дебитор находится на стадии банкротства (или его «подводят» к банкротству) и среди кредиторов идет борьба за максимальное количество голосов на собрании кредиторов.

При исчерпании всех разумных мер кредитор может взыскать долг через суд. Обычно обращение в суд ведет к разрыву партнерских отношений, но также может послужить началом конструктивного диалога с должником. В дальнейшем новые должники, зная о том, что долговые споры поставщик всегда решает через суд, стараются не допускать просрочки погашения задолженности.

Обращаются в суд в следующих ситуациях:

Должник не признает долг или имеет встречные претензии к кредитору;

Должник признает долг, не имеет претензий к кредитору, обладает активами, достаточными для погашения обязательства, но не желает платить или требует от кредитора льготных условий поставок;

Дебитор находится в предбанкротном состоянии.

В последнем случае наличие исполнительного листа позволяет в случае банкротства попасть во вторую очередь требований, что, как правило, существенно повышает шансы кредитора на погашение долга.

До обращения в суд кредитору важно оценить:

Законность своих требований,

Надежность доказательной документальной базы,

Наличие у должника имущества или денежных средств, которые обеспечат реальную возможность исполнения положительного для кредитора судебного решения.

Методика работы с должниками — юридическими лицами:

Коллектор – сотрудник компании, ответственный за сбор задолженности.

Источники информации по компании, сотрудникам, владельцам:

1. Внутренние ресурсы системы:

База данных о ранее проверявшихся объектах, результатах их проверки и дальнейшего взаимодействия;

База данных об объектах, по которым имеется информация о нецелесообразности установления с ними деловых отношений (стоп-лист) и т.п.;

2. массивы справочной информации

Телефонные книги,

Адресные справочники и др;

3. базы данных с онлайн-доступом (ресурсы государственных структур):

Пенсионного фонда РФ,

Федеральной налоговой службы,

Федеральной миграционной службы,

Арбитражных судов,

Поисковики (Google, Yandex, Yahoo и др.)

Сайты по поиску работы (HH.ru, Job.ru, Superjob.ru, работа.mail.ru и др.)

- «месседжеры» (icq, quip, skype, sipnet и др.)

Технические средства контакта с должником:

1. Телефонные звонки (вручную: городской, мобильный, робот-напоминание)

6. Cообщения в интернете (сайтах, форумах, чатах, социальных сетях, skype, icq)

1. Необходимо выяснить, насколько целесообразно проведение розыскных мероприятий, поскольку на розыск должника может уйти от нескольких дней до нескольких недель, а в результате выяснится, что должник неплатежеспособен.

2. При осуществлении «PR» деятельности необходимо проводить сбор и оценку обратной связи: реакции оппонентов, общественности, правоохранительных органов. При распространении соответствующих действительности сведений юридические риски минимальны, равно как и риски симметричного PR-ответа.

3. Эффективных методов возврата долга в досудебном порядке, не идущих вразрез с действующим законодательством, не так много, и все они сводятся к единому принципу: создание для клиента, ставшего должником, максимально неблагоприятных условий для его дальнейшего благополучного проживания. Безусловно, все действия осуществляются только в рамках законодательства. Это:

1. назойливость,

2. убеждение,

3. давление

4. хитрость.

4. Ни в коем случае нельзя забывать про должника. Воздействие должно быть постоянным. Начиная с момента выпадения договора в просрочку должен быть установлен четкий тотальный контроль за должником вплоть до погашения долга. В противном случае может возникнуть абсурдная ситуация: должник «заряжен» на оплату и ждет денег, но если вы не напоминаете ему о долге, то он, получив долгожданную сумму, вместо оплаты потратит деньги на собственные нужды. Чтобы избежать данной ситуации, коллектор обязан систематически напоминать должнику о его нерешенной проблеме и подталкивать к оплате.

5. Задача — развеять миф о безнаказанности неоплаты. С его вмешательством покой в жизни должника должен закончиться. Клиент, ставший должником, должен четко понимать: про него не забыли и не забудут. И будут беспокоить до тех пор, пока проблема не будет решена.

6. Рычагом воздействия на должника может быть один из трех компонентов:

Заинтересованность: коллектор создает условия, при которых клиент прямо заинтересован в скорейшей оплате своего долга. Когда коллектор предлагает должнику заплатить сумму ниже указанной, убирая штрафы. Должник воспринимает это как выгодное с финансовой точки зрения предложение и оплачивает свой долг.

Зависимость: коллектор находит болевую точку клиента и методично на нее давит. В случае погашения долга эта зависимость исчезнет. Поэтому оплата поступает в указанный коллектором срок.

Компрометирующие материалы: в ходе своей работы коллектор выявляет сведения, которые могут скомпрометировать должника или угрожает их опубликовать.

Меры воздействия для должников:

1. Угроза использования связей агентства для инициации проверок служб:

Налоговой,

Антимонопольной,

По контролю за легальным ПО,

Трудовой,

Миграционной и.т.д.

Информирования соответствующих общественных, саморегулируемых организаций о совершенных действиях

2. Угроза вскрытия имущественного положения должника, выявление прав на:

Объекты недвижимости

Автотранспортные средства,

Личные счета или счета родственников в коммерческих банках и т.п.

Принятия превентивных мер по предотвращению перевода должником своего имущества на других лиц.

В соответствии со ст. 58 ФЗ «Об исполнительном производстве» в случае отсутствия у должника-организации денежных средств, достаточных для погашения задолженности, взыскание обращается на иное имущество, принадлежащее ему на праве собственности, праве хозяйственного ведения или праве оперативного управления (за исключением имущества, изъятого из оборота либо ограничиваемого в обороте), независимо от того, где и в чьем фактическом пользовании оно находится.

3. Угроза воздействия в рамках уголовного преследования, в том числе обращение в правоохранительные органы в целях проверки действий должника на предмет мошенничества и применения УК РФ (ст. 177 «Злостное уклонение от погашения кредиторской задолженности»).

Использования правовых способов обеспечения взыскания по долгу,

Контроля за ходом исполнительного производства,

Привлечение судебных приставов и ОБЭП,

Заявления гражданского иска в уголовном процессе, за счет которого задолженность организации может превратиться в личный долг руководителя

Использования процедуры обеспечения исковых требований

Информационного освещения юридического процесса: размещение новостей о совершенных действиях в СМИ, информирование общественности о позиции заинтересованных лиц.

Наложить арест на имущество, принадлежащее ответчику и находящееся у него или других лиц, арест денежных средств на расчетных счетах

4. Создание угрозы репутации:

1. угрозы распространения соответствующей действительности информации о сложившейся ситуации в СМИ путем рассылки статей и комментариев

2. угроза внесения в черные списки в Интернете, содержащие сведения о неплательщиках с указаниями имен руководителей таких компаний,

3. написание обращений, пресс-релизов и статей о должнике на сайтах, блогах, форумах, социальных сетях.

Партнерам,

Конкурентам

Госорганам,

Клиентам, в том числе потенциальным,

Партнерам,

Конкурентам

Поставщикам,

Собственникам,

Госорганам,

Потенциальным покупателям организации и ее имущества.

В ходе безналичных расчетов между организациями возникает дебиторская и кредитная задолженность.

Дебиторская задолженность — это задолженность каких-либо предприятий и лиц в пользу данного предприятия.

Уровень дебиторской задолженности определяется многими факторами:- видом продукции, за которую ведутся расчеты

- емкостью рынка

- степенью насыщенности рынка данным видом продукции

- применяемыми формами безналичных расчетов за эту продукцию

При анализе следует установить динамику дебиторской задолженности , т.е. изменение ее размера за анализируемый период; рассмотреть ее состав , т.е. за какими конкретно предприятиями и лицами она числится и в каких суммах; выяснить сроки возникновения задолженности .

Просроченная дебиторская задолженность

Особое внимание следует уделить выявлению неоправданной, а также просроченной дебиторской задолженности.

К неоправданной задолженности относятся:- задолженность дебиторов по недостачам, растратам и хищениям;

- задолженность отдела капитального строительства данного предприятия, образовавшаяся в результате нарушений финансово-сметной дисциплины;

- товары отгруженные, не оплаченные в срок покупателями.

Дебиторская задолженность, по которой истек срок исковой давности, составляющий три года, списывается на финансовые результаты организации как убыток.

Прочая дебиторская задолженность

По данным аналитического учета следует подробно рассмотреть прочую дебиторскую задолженность. Она состоит из различных статей расчетов товарного и нетоварного характера.

В частности, она включает:- расчеты с покупателями и заказчиками по плановым платежам и прочим расчетам;

- задолженность за подотчетными лицами по выданным им денежным средствам на служебные командировки, административно-хозяйственные расходы и проч.;

- задолженность квартиросъемщиков по квартирной плате и коммунальным услугам и др.

Для оптимизации величины дебиторской задолженности большое значение имеют отбор потенциальных покупателей и определение условий оплаты товаров.

Анализ дебиторской задолженности можно осуществлять либо сплошным , либо выборочным методом. Это зависит от размеров задолженности, от количества расчетных документов и от количества самих дебиторов.

Существует ряд показателей, как абсолютных, так и относительных, характеризующих дебиторскую задолженность.

Прежде всего, здесь используется абсолютный показатель просроченной дебиторской задолженности , приводимый в приложении к балансу (ф.5). Просроченной принято считать такую задолженность, по которой истек трехмесячный срок с момента наступления даты ее погашения.

Важным показателем является оборачиваемость дебиторской задолженности , определяемая последующей формуле:

Перейдем к рассмотрению кредиторской задолженности.

Кредиторская задолженность — это задолженность данного предприятия другим предприятиям и лицам: по платежам в и , поставщикам, подрядчикам, персоналу и другим кредиторам. В широком смысле к кредиторской задолженности можно отнести также и задолженность банкам и другим предприятиям по погашению полученных от них кредитов и займов (как краткосрочных, так и долгосрочных).

Состав и динамику кредиторской задолженности анализируемой организации можно видеть из следующей таблицы: (в тыс.руб.)|

Показатели |

На начало года |

На конец года |

Изменение за год |

|

1. Задолженность по платежам в бюджет |

|||

|

2. Задолженность по платежам во внебюджетные фонды |

|||

|

3. Задолженность поставщикам по акцептованным расчетным документам, сроки оплаты которых не наступили |

|||

|

4. Задолженность поставщикам по не оплаченным в срок расчетньм документам |

|||

|

5. Задолженность поставщикам по неотфактуровенным поставкам |

|||

|

6. Задолженность персоналу по заработной плате |

|||

|

7. Задолженность прочим кредиторам |

|||

|

Всего кредиторской задолженности |

Величина кредиторской задолженности возросла в течение отчетного года на 30 тыс. руб., или на 10,1% (30/297*100).

Неоправданная кредиторская задолженность

При анализе следует выявить неоправданную кредиторскую задолженность.

К ней относятся:

- просроченная задолженность поставщикам по не оплаченным в срок расчетным документам;

- задолженность поставщикам по неотфактурованным поставкам.

Такая задолженность возникает, если предприятие получает от поставщиков материалы, а расчетные документы за них еще не поступили ни в данную организацию, ни в банк, обслуживающий ее.

Следует установить динамику кредиторской задолженности, рассмотреть ее состав по данным аналитического учета организации, а также выяснить сроки ее возникновения.

Невостребованная кредиторская задолженность , по которой истекли сроки исковой давности, составляющие три года, присоединяется к прибыли данной организации.

Прочая кредиторская задолженность

По данным аналитического учета следует подробно рассмотреть прочую кредиторскую задолженность. Так же, как и прочая дебиторская задолженность, она состоит из различных статей расчетов как товарного, так и нетоварного характера. Прочая кредиторская задолженность включает невостребованные депонентские суммы, задолженность по претензиям и др.

При анализе прочей кредиторской задолженности следует рассмотреть ее состав, сроки ее образования, причины возникновения задолженности.

Для того чтобы иметь более точные сведения о анализируемого предприятия, необходимо составление платежных календарей, в которых сопоставляются в разрезе их сроков предстоящие платежи и поступления денежных средств.

Показателями, характеризующими кредиторскую задолженность, являются следующие. Это абсолютный показатель просроченной кредиторской задолженности , который отражается в приложении к балансу (ф.5). Он показывает величину задолженности, по которой истек трехмесячный срок после даты ее погашения.

Относительным показателем является коэффициент оборачиваемости кредиторской задолженности , который отражает количество оборотов этой задолженности в течение определенного периода.

Другим относительным показателем является период погашения кредиторской задолженности , иначе — продолжительность ее оборота в днях. Он определяется по следующей формуле:

Число дней в данном периоде (в году — 360) делить на оборачиваемость кредиторской задолженности(количество оборотов за данный период).

Если предыдущий показатель выражается отвлеченным числом (количеством оборотов) то последний показатель измеряется в днях. Оба они характеризуют оборачиваемость кредиторской задолженности.

Таким образом, анализ дебиторской и кредиторской задолженности имеет важное значение для характеристики устойчивости финансового состояния предприятия.

Дебиторская задолженность классифицируется:

- по срокам погашения (краткосрочная — платежи ожидаются в течение 12 месяцев после отчетной даты; долгосрочная — платежи ожидаются более чем через 12 месяцев после отчетной даты);

- по степени возможности взыскания (текущая — задолженность в пределах тех сроков оплаты, которые установлены договором; сомнительная — срок погашения уже нарушен, но предприятие уверено, что средства будут получены; безнадежная — долги нереальные для взыскания).

В зависимости от масштабов деятельности компании могут устанавливать свои собственные классификации дебиторской задолженности.

Как не допустить появления сомнительных и безнадежных долгов

Существует несколько способов предотвращения появления плохих долгов или их минимизации.

1. Предоплата

Если есть риск возникновения проблем с покупателем, лучше заключить с ним договор на условиях предоплаты. Причем предоплата в этом случае должна быть 100 %. Тогда у вас, как у поставщика, не возникнет проблем с долгами.

2. Обеспечение в виде залога, поручительства, банковской гарантии

3. Встречная задолженность (кредиторская)

Когда есть встречная задолженность, можно относительно спокойно отгружать продукцию без предоплаты, без обеспечения и прочих подстраховочных вариантов. Если есть кредиторская задолженность и возникает дебиторская задолженность, всегда возможно перекрыть их путем взаимозачета.

4. Аккредитив

Это довольно экзотический вариант, хотя и незаслуженно забытый. Аккредитив — одна из форм безналичных расчетов, смысл которой заключается в следующем: когда обе стороны договора (допустим, на осуществление поставок) не доверяют друг другу (то есть поставщик не доверяет покупателю, так как боится, что он его не оплатит, а покупатель боится делать предоплату, потому что не уверен, что поставщик отгрузит товар), проблему может решить третья независимая сторона в лице банка (банк-эмитент).

В этом случае банк открывает аккредитив: часть денежных средств расчетного счета покупателя переводятся на специальный счет в этом банке, и покупатель в течение определенного срока не имеет права распоряжаться этими деньгами. Затем банк сообщает поставщику о том, что деньги для него «зарезервированы» на отдельном счете и эти деньги ему будут перечислены, как только он представит документы, подтверждающие отгрузку.

К сожалению, эта услуга не пользуется особой популярностью. Вероятно, потому, что она недешевая. Но с точки зрения финансовой и гражданско-правовой это хороший вариант для предотвращения накопления долгов.

6 методов внутреннего контроля дебиторской задолженности

Сразу нужно сказать, что универсальных методов контроля дебиторской задолженности не существует. Все очень специфично, и многое зависит от деятельности предприятия, его масштаба, сумм, которые проходят, клиентов, рынка, на котором предприятие работает. Приходится учитывать слишком много факторов. Тем не менее можно ориентироваться на несколько важных критериев.

1. Плановый уровень дебиторской задолженности

Максимально допустимый размер дебиторской задолженности определяется расчетным путем. Он выражается в абсолютных величинах и / или в процентах по отношению к выручке.

Речь идет о сумме долгов, которую предприятие может себе позволить без серьезного ущерба для финансово-хозяйственной деятельности. Размер этот лучше устанавливать в твердой сумме, то есть в рублях. Дополнительно можно установить и в проценте от выручки.

2. Условия предоставления отсрочки платежа (кредита) клиентам

У компании может быть принят какой-то конкретный срок — 15 или 30 дней, например. Но один срок не может быть универсальным для всех, с кем она работает.

Если речь идет о ключевом или постоянном клиенте, то для него срок может быть длиннее. Ведь он, как правило, делает большие заказы и регулярно выполняет свои обязательства.

Если появляется новый клиент, в котором компания пока еще не уверена, то срок имеет смысл пересмотреть в сторону уменьшения. Проблемному клиенту срок нужно устанавливать либо минимальный, либо вообще настаивать на предоплате.

3. Мотивация сотрудников

Желательно разработать систему, при которой заработная плата сотрудника будет зависеть от срока дебиторской задолженности.

4. Процедура предоставления отсрочки платежа клиентам

Большую роль в принятии решения о предоставлении клиенту кредита играет собранная о нем информация.

Можно начать с анализа информации из открытых источников и той информации, которая запрашивается у покупателей. Как давно они работают на рынке? С кем из их контрагентов можно связаться, чтобы получить отзывы? Насколько аккуратно они рассчитываются? Много ценной для анализа информации можно извлечь из сайта компании.

Лучше всего лично посетить офис покупателя. Это позволит сформировать представление о том, насколько рискованно будет работать с ним.

5. Определение параметров оценки предоставленной клиентом информации

В данном случае важно учитывать наличие имущества, за счет которого возможно погашение задолженности, размер и динамику кредиторской задолженности, потенциальные финансовые трудности и проблемы с платежеспособностью.

6. Распределение ответственности за управление дебиторской задолженностью между коммерческой, финансовой и юридической службами

Все зависит от масштабов предприятия, но даже на малом предприятии имеет смысл определить, кто и за что отвечает в работе с дебиторской задолженностью, как распределяется ответственность.

С точки зрения логики коммерческий отдел должен отвечать за предоставление отсрочки платежа, осуществлять контроль над текущей дебиторской задолженностью. Участок работы юридического отдела — сомнительная и безнадежная дебиторская задолженность (личные встречи, переговоры, переписка, претензии, исковое заявление). К бухгалтерии относятся учет, контроль над оформлением и списание дебиторской задолженности.

В анализе дебиторской задолженности некоторые задачи, которые на первый взгляд кажутся сложными, на поверку часто оказываются простыми. Достаточно только вникнуть в их суть и воспользоваться для их решения программой Excel. Научимся вычленять из общего списка тех клиентов, сумма задолженности которых больше судебных издержек.

Расчет количества просроченных дней

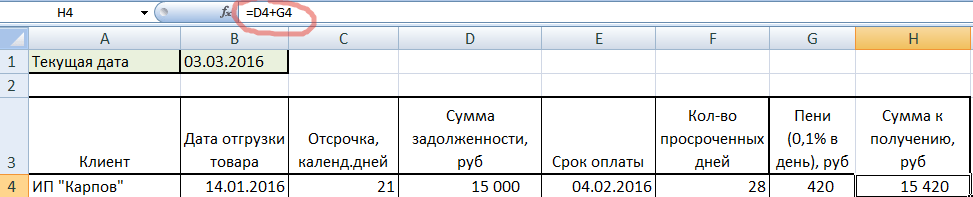

Ситуация, когда необходимо вычленять клиентов с задолженностью, может возникнуть на предприятии, которое работает с отсрочками платежей. Т.е., например, товар отгружается 1 числа, и покупателю дается отсрочка на 2 недели. Т.е. до 15-го он должен внести платеж. Составим базовый отчет дебиторской задолженности в Excel , чтобы понять принцип.

В ячейке B2 текущая дата прописана не цифрами, а формулой, чтобы при открытии документа всегда проставлялась актуальная дата. Столбец с датами отгрузки товара представлен в формате ДАТА, а с суммами задолженности – в финансовом.

Чтобы рассчитать количество просроченных дней по дебиторской задолженности, нужно из фактической даты, на которую должен был быть произведен платеж, вычесть текущую. Добавим еще один столбец, в котором запишем простую формулу: прибавим к дате отгрузки количество дней отсрочки. И протянем формулу до конца таблицы.

По дебиторке получилось, что, ИП «Карпов», например, должен был выплатить задолженность еще 4 февраля, а сегодня уже 3 марта. А вот у предприятия ИП «Стригунова» еще есть 6 дней для выплаты, т.к. ее крайний срок – 9 марта.

Теперь подсчитаем количество просроченных дней, не забыв изменить формат ячеек нового столбца на числовой.

Т.е. из текущей даты мы вычитали дату оплаты и получили количество просроченных дней. Обратите внимание, ячейка B1 абсолютная (заключена в значки $), поэтому при протягивании формулы она остается неизменной. Кстати, у нас получилось два отрицательных значения. Это значит, что ИП «Стригунова» и ИП «Малышев» еще имеют 6 и 2 дня, соответственно, на внесение платежей.

Расчет пени за период просрочки

Просрочка клиента не должна оставаться безнаказанной. Поэтому начисляем пеню, которая составляет 0,1% за каждый просроченный день. Умножим 0,1% на сумму долга и количество дней просрочки.

Двоих клиентов без долга, выделенных красным, пока скроем. Но убирать из списка не будем, чтобы при открытии этого же документа через неделю, задолженность просчиталась автоматически. Выделим обе строки, кликнем правой кнопкой и выберем СКРЫТЬ.

О том, что у нас есть еще два клиента, напоминает нарушенная последовательность строк.

Расчет ставки рефинансирования на день расчета

Второй вариант начисления процентов на сумму долга – в зависимости от ставки рефинансирования на день расчета. Предположим, она составляет 10%. Умножаем ставку на количество просроченных дней и на сумму долга, поделенную на 365.

Видим, что пени при таком расчете получились меньше, чем при прибавлении 0,1% за каждый день просрочки. Поэтому делаем вывод, какой способ начисления процентов выгоднее указывать в договоре.

Как вычленить недобросовестных клиентов

Осталось главное: определить искомых клиентов. Для начала сложим долг и пени, начисленные через 0,1%.

Предположим, что судебные издержки составляют 5000 рублей на одного клиента. Подсчитаем внизу сумму, которую мы сможем получить после подачи в суд на тех, у кого задолженность более 5000. Для этого понадобится функция СУММЕСЛИ.

Первый аргумент: диапазон, в котором будет искаться критерий. Второй: собственно, критерий, (>5000). Третий: диапазон суммирования (он совпадает с первым). И не забываем вычесть скрытых Стригунову и Малышева (H12 и H13). Получаем 73984 рубля.

Чтобы быстро определить тех, на кого следует подать в суд, можно воспользоваться функцией ЕСЛИ. Пропишем ее в новом столбце.

Прочитать формулу можно так: если общая сумма задолженности превышает 5000 рублей (H4>5000), то выводим «в суд». В противном случае выводим пробел. Таким образом, мы вычленили клиентов, чья сумма задолженности превышает судебные издержки.