Инструкция заполнения 6 ндфл за 9 месяцев.

Срок сдачи отчета за 9 месяцев — не позднее 31 октября 2016 года. В расчете за 9 месяцев необходимо проставить код отчетного периода — 33.

Если налоговые агенты не успеют вовремя сдать расчет, то за это предусмотрен штраф в размере 1 000 рублей за каждый полный или неполный месяц просрочки. Кроме того, за опоздание с отчетом руководителю организации грозит административный штраф от 300 до 500 рублей (ст. 15.6 КоАП РФ). При задержке расчета еще более чем на 10 рабочих дней, инспекция вправе заблокировать расчетный счет (п. 3.2 ст. 76 НК РФ).

Согласно общим правилам, в разделе 1 отражается общая сумма доходов, вычетов, рассчитанного, удержанного и неудержанного налога по всем сотрудникам организации нарастающим итогом с начала календарного года. В разделе 1 отчета за 9 месяцев — суммы доходов, вычетов и налога за январь — сентябрь включительно. Если в 2016 году выплачена прошлогодняя зарплата, то в разделе 1 она не отражается.

В разделе 2 расчета 6-НДФЛ отражаются выплаты, удержанный налог, даты начисления и выплаты дохода и крайние сроки уплаты НДФЛ. Показатели в разделе 2 показатели указываются только за три последних месяца. Следовательно, за 9 месяцев будут только выплаты с июля по сентябрь включительно.

Налоговое ведомство выпустило важное письмо (Письмо ФНС РФ от 09.08.2016 № ГД-3-11/3605@), в котором рассмотрено несколько практических ситуаций заполнения расчета 6-НДФЛ. Обратим внимание на некоторые.

Как отразить НДФЛ, если заработная плата выдана в месяце, когда начислена

В разделе 1 отражаются выплаты, начисленные с января по сентябрь включительно, вычеты и НДФЛ за этот период. Если доходы работников облагаются НДФЛ по разным ставкам, то по каждой налоговой ставке составляется отдельный раздел 1 и строки 060-090 заполняются только в первом разделе 1.

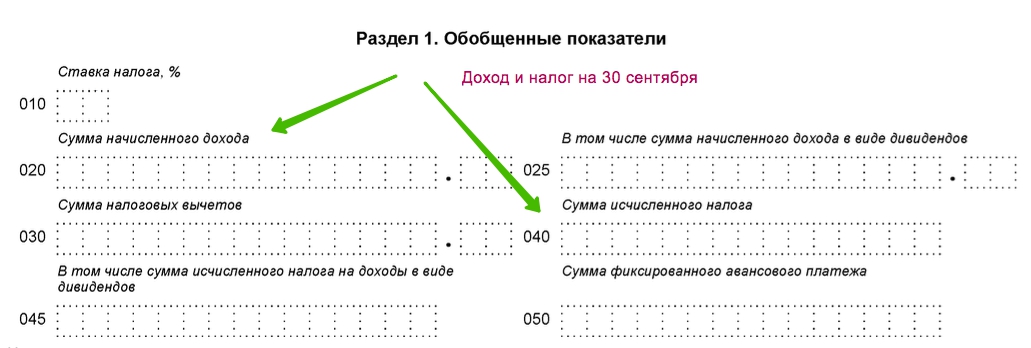

В строке 010 указывается налоговая ставка - 13% или иная.

В строке 020 - вознаграждения работникам, которые облагаются НДФЛ полностью или частично (подарки и материальная помощь в размере менее 4000 рублей, с которых не начислен НДФЛ).

При выплате дивидендов - сумма в строке 025.

В строке 030 - сумма предоставленных с января по сентябрь налоговых вычетов (стандартные, имущественные, социальные вычеты, а также необлагаемые суммы подарков, материальной помощи и т.п.)

В строке 040 - начисленный со всех доходов налог.

В строке 045 - НДФЛ с дивидендов.

Если работают иностранные сотрудники по патенту, в строке 050 - сумма фиксированных авансовых платежей, которые зачтены в счет НДФЛ с их доходов. Эта сумма не должна превышать общую величину исчисленного налога.

В строке 060 - общее количество получателей дохода.

В строке 070 - удержанный налог. Т.к. зарплата выдана в том же месяце, когда начислили, показатели строк 040 и 070 в идеале должны совпадать. Расхождения возможны, если выплачен какой-то доход, но налог с него не удержан. Сумма неудержанного налога - строка 080.

В строке 080 не указывается сумма НДФЛ с начисленных, но не выплаченных доходов.

В строке 090 - сумма налога, которую вернули работникам с января по сентябрь включительно.

Пример - зарплата выплачена в месяце начисления:

- За июль - 29.07.2016

- За август - 31.08.2016

- За сентябрь - 30.09.2016

Ситуация, в которой дата, когда налог удержан (строка 110), окажется раньше дня, когда доход получен (строка 100), по мнению налоговиков не является ошибочной, если зарплата выдана до конца месяца.

Как отразить НДФЛ, если заработная плата выдана в следующем месяце

Раздел 1 - данные о начисленных выплатах за январь - сентябрь 2016 года.

- в строке 020 - сумма выплат;

- в строке 030 - предоставленные работникам вычеты;

- в строке 040 - весь начисленный НДФЛ с зарплаты за 9 месяцев 2016 года;

- в строке 070 указывается только НДФЛ с зарплаты, выданной не позднее 30 сентября (поэтому налог с сентябрьской зарплаты, выплаченной в октябре, не войдет). Т.к. зарплата начислена в сентябре, а выплачена в следующем месяце, показатели строк 040 и 070 будут различаться;

- в строке 080 НДФЛ с заработной платы за сентябрь не отражается. Указывается только неудержанный НДФЛ с выданной зарплаты и прочих доходов;

- в строке 090 - сумма излишне удержанного налога, который вернули работникам в этом году.

Раздел 2 включает в себя выплаты за июль - сентябрь 2016 года, включая выплаты за июнь, которые выплачены в июле.

Зарплата за июнь:

- в строке 100 — 30.06.2016, то есть последний день месяца, за который начислена зарплата;

- в строке 110 — дата фактической выплаты второй части заработка;

- в строке 120 — следующий рабочий день после выплаты.

Зарплата за июль и август — обычный порядок.

Заработная плата за сентябрь, выданная в октябре, в разделе 2 не отражается и войдет в расчет за весь 2016 год.

Организация подарила подарок физическому лицу

Порядок отражения данной выплаты физическому лицу зависит от того, были ли произведены помимо подарка выплаты в денежной форме или нет.

В том случае, если организация сделала подарок физическому лицу на сумму свыше 4 000 рублей, но денег не выплачивает, налоговики допустили возможность отражения в строках 110 и 120 расчета нулевые показатели — «00.00.00».

Если выдан подарок и есть заработная плата, то в строках 110 и 120 проставляются cоответствующие даты, которые зависят от вида денежных выплат.

Например, подарок выдан 15 августа, а НДФЛ удержан из перечисленной 5 сентября заработной платы. В расчете будут сделаны записи:

- строка 110 расчета за 9 месяцев - 05.09.2016

- строка 120 — 06.09.2016

Смотрите комментарий Натальи Горбовой, ведущей вебинара :

Систематизируйте или обновите знания, получите практические навыки и найдите ответы на свои вопросы на в Школе бухгалтера. Курсы разработаны с учетом профстандарта «Бухгалтер».

С 2016 года организации и ИП должны передавать в ИФНС ежеквартальную отчетность по форме 6-НДФЛ. В ней, в частности, приводятся данные о том, сколько дохода была начислено в пользу физических лиц и в каких объемах был удержан НДФЛ.

Форма 6-НДФЛ и Порядок ее заполнения были утверждены Приказом ФНС России от 14.10.2015 N ММВ-7-11/450@ ФНС (Приложение N 1 и Приложение N 2 к Приказу ФНС).

Кто должен сдавать 6-НДФЛ за 9 месяцев

Расчет по форме 6-НДФЛ обязаны сдать в ИФНС налоговые агенты.

Это, как правило, работодатели (организации и ИП), выплачивающие доходы по трудовым договорам.

Также налоговыми агентами являются заказчики, выплачивающие доходы исполнителям на основании гражданско-правовых договоров.

Кто подписывает расчет 6-НДФЛ

Расчет по форме 6-НДФЛ подписывает руководитель организации либо любое должностное лицо, уполномоченное на это внутренними документами компании (например, приказом руководителя) (п. 2.2 Порядка заполнения расчета). В частности, расчет может подписать , заместитель главного бухгалтера, бухгалтер, отвечающий за расчет зарплаты.

Срок сдачи 6-НДФЛ за 9 месяцев

Расчет 6-НДФЛ за 9 месяцев 2016 года нужно представить в налоговую инспекцию не позднее последнего дня месяца, следующего за отчетным периодом.

Поэтому сдать расчет нужно не позднее 31 октября 2016 года (абз.3 п.2 ст.230 Налогового кодекса РФ).

Место предоставления 6-НДФЛ за 9 месяцев

По общему правилу налоговые агенты должны представлять 6-НДФЛ в налоговую инспекцию по месту своего учета.

При этом для отдельных категорий налоговых агентов Налоговым кодексом установлены особые правила представления расчета (п. 2 ст. 230 НК РФ):

|

Место представления 6-НДФЛ |

|

|

Российские организации и ИП |

Налоговый орган по месту своего учета |

|

Российские организации, имеющие обособленные подразделения |

Налоговые органы по месту нахождения обособленных подразделений (в отношении физических лиц, получивших доходы от таких обособленных подразделений) |

|

Организации, отнесенные к категории крупнейших налогоплательщиков |

Налоговый орган по месту учета в качестве крупнейшего налогоплательщика либо налоговый орган по месту учета такого налогоплательщика по соответствующему обособленному подразделению (отдельно по каждому обособленному подразделению) |

|

Индивидуальные предприниматели, применяющие ЕНВД и (или) ПСНО |

Налоговый орган по месту своего учета в связи с ведением деятельности, облагаемой ЕНВД (ПСНО) |

Способ представления 6-НДФЛ

Расчет 6-НДФЛ может быть представлен в налоговый орган одним из следующих способов (Приказ ФНС России от 14.10.2015 № ММВ-7-11/450@):

Обращаем Ваше внимание на то, что Расчет 6-НДФЛ на бумажном носителе:

может представляться только в том случае, если численность физических лиц, получивших доходы в налоговом периоде менее 25 человек (п. 2 ст. 230 НК РФ);

представляется только в виде утвержденной машиноориентированной формы, заполненной от руки либо распечатанной на принтере.

Штрафы за опоздание отчетности по форме 6 НДФЛ

Помимо блокировки счетов, за нарушение сроков сдачи расчета 6-НДФЛ грозит 1000-рублевый штраф за каждый полный или неполный месяц со дня, установленного НК для представления расчета (Пункт 1.2 ст. 126 НК РФ).

А за представление расчетов 6-НДФЛ с недостоверными сведениями - штраф 500 руб. за каждый неправильный документ (за I квартал, полугодие, 9 месяцев, год) (Пункт 1 ст. 126.1 НК РФ).

Но если организация сама обнаружила, что допустила ошибки, и представила в инспекцию уточненный расчет 6-НДФЛ до того момента, как сообщение об ошибке пришлют налоговые органы, то 500-рублевый штраф организации платить не придется (Пункт 2 ст. 126.1 НК РФ).

Поэтому, отчитываясь по 6 НДФЛ с 2016 года, необходимо соблюдать сроки сдачи расчетов 6-НДФЛ и предоставлять достоверную информацию.

Рассмотрим нюансы заполнения расчета по форме 6-НДФЛ в различных ситуациях:

Зарплата начислялась, но не выплачивалась

Случается, что фактических выплат в пользу работников нет, а зарплату бухгалтер продолжает начислять.

Но если в период с января по сентябрь 2016 года включительно бухгалтер произвел хотя бы одно начисление, то сдать расчет 6-НДФЛ за 9 месяцев необходимо.

Дело в том, что с начисленного дохода нужно исчислить НДФЛ, даже если доход еще фактически не выплачен (п. 3 ст. 226 НК РФ).

Соответственно, начисленную сумму дохода и исчисленную сумму НДФЛ следует показать в расчете 6-НДФЛ за 9 месяцев 2016 года.

Ничего не начислялось и не выплачивалось

Если с января по сентябрь 2016 года включительно организация или ИП не начисляли и не выплачивали физическим лицам никаких доходов, не удерживали НДФЛ и не перечисляли налог в бюджет, то сдавать расчет 6-НДФЛ за 9 месяцев им не нужно.

Ведь организация или ИП в таком случае не признаются налоговым агентом (п.1 ст. 226 НК РФ).

«Нулевой 6-НДФЛ»

В письме ФНС от 04.05.2016 № БС-4-11/7928 говорится, что если выплаты не производятся, то 6-НДФЛ не сдается.

Однако делается оговорка, что если представить «нулевой» 6-НДФЛ, то его обязаны принять:

«Если российская организация или индивидуальный предприниматель не производят выплату доходов физическим лицам, то обязанности по представлению расчета по форме 6 – НДФЛ не возникает.

При этом в случае представления указанными лицами «нулевого расчета» по форме 6 – НДФЛ такой расчет будет принят налоговыми органами в установленном порядке».

Получается что нулевой расчет 6-НДФЛ, все же, может быть представлен.

Но зачем же его сдавать?

Дело в том, может и не знать, что компания или ИП не являются налоговым агентом и будут ожидать поступления расчета 6-НДФЛ.

При этом если расчет не поступит в течение 10 рабочих дней со дня окончания срока его подачи, то налоговая инспекция вправе заблокировать банковский счет (п. 3.2 ст. 76 НК РФ).

Чтобы избежать недоразумений со штрафами, блокировками и другими неприятными моментами, бухгалтерам можно посоветовать два варианта действий:

Передать в ИФНС письмо о том, что фирма или ИП не обязаны сдавать расчет 6-НДФЛ. При таком варианте, подобное письмо имеет смысл сдать не позднее 31 октября 2016 года;

Сдать нулевой расчет 6-НДФЛ.

При этом, если подать нулевой 6-НДФЛ, то налоговики и расчет получат и будут знать, что компания или ИП не являются налоговыми агентами.

Рассмотрим порядок заполнения расчета 6-НДФЛ.

Состав 6-НДФЛ

Форма расчета 6-НДФЛ, утвержденная Приказом ФНС России от 14.10.2015 № ММВ-7-11/450, включает в себя:

титульный лист;

раздел 1 «Обобщенные показатели»;

раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц».

Сведения для заполнения расчета бухгалтеру нужно брать из регистров налогового учета по НДФЛ (п. 2.1 Порядка, утв. приказом ФНС России от 14.10. 2015 № ММВ-7-11/450).

Заполнение титульного листа

При заполнении 6-НДФЛ за 9 месяцев в верхней части титульного листа проставляется ИНН, КПП и сокращенное название организации (если сокращенного нет – полное).

Если же требуется сдать расчет в отношении физлиц, которые получили выплаты от обособленного подразделения, то проставляется КПП подразделения.

Индивидуальным предпринимателям, адвокатам и нотариусам нужно отметить только ИНН.

В строку «Номер корректировки» первичного расчета вписывается «000».

Если же подается уточенный расчет, то проставляется номер корректировки («001», «002», «003» и т. д.).

В графе «Налоговый период (год)» указывается год, за который подается девяти месячный расчет, а именно - 2016.

Код 212 «По месту нахождения (учета)» будет означать, что расчет подается по месту учета организации.

Если же, допустим, указать код 120, то он будет свидетельствовать о том, что расчет сдается по месту жительства ИП.

Заполнение раздела 1

В разделе 1 «Обобщенные показатели» показывается общая сумма начисленных доходов, налоговых вычетов и общая сумма начисленного и удержанного налога.

Отметим, что 6-НДФЛ нужно составлять нарастающим итогом: за I квартал, за полугодие, за 9 месяцев и за календарный год (письмо ФНС России от 18.02.2016 № БС-3-11/650).

Поэтому в разделе 1 6-НДФЛ за 9 месяцев должны найти отражение показатели с 1 января по 30 сентября 2016 года включительно.

Расшифровка строк 010-050

Эти строки нужно заполнять по каждой налоговой ставке:

|

Строка |

Заполнение |

|

Налоговая ставка. |

|

|

Отдельно выделяются доходы в виде дивидендов с января по сентябрь включительно. |

|

|

Общая сумма вычетов по всем физлицам (на эту сумму уменьшается налогооблагаемый доход). |

|

|

Сумма исчисленного НДФЛ нарастающим итогом с доходов всех работников за период с 1 января по 30 сентября. |

|

|

Сумма фиксированных авансовых платежей, зачтенных в счет НДФЛ с доходов иностранцев, работающих по патентам. |

6-НДФЛ за 9 месяцев следует заполнять на отчетную дату, то есть на 30 сентября. Поэтому любые операции, которые были проведены позже 30 сентября 2016 года в раздел 1 6-НДФЛ за 9 месяцев попадать не должны (письмо ФНС России от 27.04.2016 № БС-4-11/7663).

Расшифровка строк 060-090

Пример.

В организации работает 10 человек, с которыми заключены трудовые договоры.

Организация выплачивает физлицам доходы, облагаемые по ставке 13 %:

сумма начисленного всем работникам дохода за период с 1 января по 30 сентября 2016 года - 2 500 000 рублей. Эту сумму покажем по строке 020;

сумма налоговых вычетов за период с 1 января по 30 сентября 2016 года – 200 000 рублей. Эту сумму перенесем в строку 030;

сумма исчисленного НДФЛ составит 299 000 рубле (2 500 000 руб. – 200 000 руб.) х 13%. Эту сумму отразим в строке 040.

Раздел 1 «Обобщенные показатели» будет выглядеть следующим образом:

Раздел 1. Обобщенные показатели

Заполнение раздела 2

В разделе 2 указывают следующие данные:

даты получения и удержания НДФЛ;

предельный срок, установленный для перечисления НДФЛ в бюджет;

суммы фактически полученных доходов и удержанного НДФЛ.

Все операции при заполнении раздела 2 нужно отражать в хронологическом порядке.

Поясним предназначение строк раздела 2:

|

Строка |

Заполнение |

|

Даты фактического получения доходов. К примеру, для зарплаты – это последний день месяца, за который начислена зарплата. Для некоторых других выплаты – иные даты (п.2 ст. 223 НК РФ). |

|

|

Даты удержания НДФЛ. |

|

|

Даты, не позднее которых НДФЛ должен быть перечислен бюджет (п. 6 ст. 226, п. 9 ст. 226.1 НК РФ). Обычно, это день, следующий за днем выплаты дохода. Для больничных и отпускных срок перечисления налога в бюджет другой: последнее число месяца, в котором производились такие выплаты. Если срок перечисления налога приходится на выходной день, в строке 120 указывается ближайший за ним рабочий день (п. 7 ст. 6.1 НК РФ). |

|

|

Сумма дохода (в том числе, НДФЛ), который получен на дату, указанную по строке 100. |

|

|

Сумму налога, которая удержана на дату по строке 110. |

Обращаем Ваше внимание на то, что в раздел 2 нужно включать только показатели, относящиеся к трем последним месяцам отчетного периода (письмо ФНС России от 18.02.2016 № БС-3-11/650).

Поэтому в разделе 2 за 9 месяцев 2016 года следует показать доходы и НДФЛ (с разбивкой по датам) только по операциям, совершенным в июле, августе и сентябре включительно.

Пример

В организации трудится 2 работника.

Доходы за 9 месяцев 2016 года были следующими:

Данные о зарплате за 9 месяцев 2016 года

|

Период |

Вид дохода |

Дата получения дохода |

Сумма дохода (руб.) |

Сумма НДФЛ (руб.) |

|

зарплата |

||||

|

зарплата |

||||

|

За август |

||||

|

зарплата |

||||

|

За сентябрь |

||||

|

зарплата |

Обращаем Ваше внимание на то, что зарплату за первую половину месяца (аванс) и зарплату за вторую половину месяца следует отражать вместе.

Кроме этого, зарплата за сентябрь, которую работник получил в октябре 2016 года, увеличит показатель строк 020 и 040 раздела 1.

Но в раздел 2 сведения о сентябрьской зарплате, выплаченной в октябре, попадут только в расчет 6-НДФЛ за 2016 год.

То есть, сентябрьская зарплата в разделе 2 расчета за 9 месяцев вообще не показывается.

Приведем примеры заполнения расчета 6-НДФЛ за 9 месяцев 2016 года в различных ситуациях.

Работники получили заработную плату за сентябрь 2016 года, в октябре 2016 года, то есть, уже в 4 квартале

Рассмотрим ситуацию: как отражается в 6-НДФЛ зарплата за сентябрь 2016 года, которая будет выплачена в октябре 2016 года.

Пример

В организации работает 5 человек.

Предположим, что заработную плату за сентябрь организация выплатила работникам 7 октября 2016 года. Сумма выплаты за сентябрь 2016 года составляет 100 000 руб. Сумма НДФЛ за сентябрь составила 13 000 руб.

Сумма НДФЛ за 8 месяцев 2016 года составила 104 000 руб.

Организация признает доход за сентябрь полученным и рассчитывает НДФЛ в последний день месяца, за который выплачивается зарплата - то есть, 30 сентября 2016 года.

Тем самым, выполняется требование пункта 2 статьи 223 НК РФ.

Начисленный доход и исчисленный на 30 сентября налог в разделе 1 нужно включить в показатели строк 020 и 040.

То есть, по этим строкам распределяется выплаченная в октябре сентябрьская зарплата и удержанный из нее НДФЛ.

После этого отражаем зарплату за сентябрь и НДФЛ с этой зарплаты в строках 060, 070 и 080 раздела 1:

организация выплатила доход в пользу 5 человек. Эту цифру переносим в строку 060;

общая сумма исчисленного налога – 117 000 рублей (в нее уже входит с НДФЛ с сентябрьской зарплаты). Эту сумма отражена в строке 040;

на отчетную дату (30 сентября) фактически удержанный налог будет меньше начисленного. То есть, по состоянию на 30 сентября «живых» денег у работников удержали меньшей той суммы, которую показали в графе 040. Всего по факту удержали 104 000 рублей. Именно фактически удержанную на 30 сентября сумму бухгалтеру и следует отнести на строку 070.

Получается, что налог с зарплаты за сентябрь, который фактически удержан в октябре 2016 года, не включается в строку 070 расчета за 9 месяцев (письмо ФНС России от 16.05.2016 № БС-4-11/8609). То есть, в строке 070 показывается только тот налог, который фактически удержан «живыми» деньгами на 30 сентября 2016 года.

В связи с этим суммы исчисленного (строка 040) и удержанного налога (строка 070) могут не совпадать. Это не является ошибкой.

Разница между строками 040 и 070 – это НДФЛ с зарплаты за сентябрь 2016 года, который фактически будет удержан только в октябре 2016.

Сумма такого «переходящего» налога в размере 13 000 рублей (117 000 руб. – 104 000 руб.

в строке 080 раздела 1, предназначенной для неудержанного налога не отражается (см. Письмо ФНС России от 16.05.2016 № БС-4-11/8609).

В строке 080 нужно показывать только тот налог, который не был удержаны по каким-либо субъективным причинам (например, если налог не перечислен из-за тяжелого финансового положения компании).

Поэтому «переходящий налог» в строке 080 не отражают, поскольку и не должен был его удерживать на отчетную дату (на 30 сентября 2016 года) и в строке 080 просто ставится «0».

Если операцию начали в одном периоде (например, зарплату начислили в сентябре), а завершили в другом (выплатили в октябре), отразить ее следует в разделе 2 отчетности за тот период, в котором операцию завершили.

Такие разъяснения привела ФНС России в письмах от 12 февраля 2016 г. № БС-3-11/553 и от 25 февраля 2016 г. № БС-4-11/3058.

Тогда в разделе 2 расчета 6-НДФЛ следует отразить:

по строке 100 «Дата фактического получения дохода» – 30.09.2016;

по строке 110 «Дата удержания налога» – 07.10.2016;

В этом случае, раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц» будет выглядеть следующим образом:

Раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц»

Отражение отпускных и больничных в расчете 6-НДФЛ

Есть некоторые особенности отражения отпускных или больничных в разделе 2 расчета 6-НДФЛ.

Дело в том, что с больничных и отпускных НДФЛ нужно перечислять не позднее последнего числа месяца, в котором производились такие выплаты.

Поэтому при отражении отпускных и больничных в расчете 6-НДФЛ за 9 месяцев 2016 года следует:

по строке 100 – указывать дату выплаты отпускных или больничных;

по строке 110 – указывать ту же дату, что и по строке 100;

по строке 120 – указывать последнее число месяца, в котором выплачивали отпускные или больничные;

по строке 130 – указывать сумму дохода;

по строке 140 – указывать сумму удержанного налога.

Такой порядок отражения отпускных и больничных соответствует рекомендациям, приведенным в Письме ФНС России от 11.05.2016 № БС-4-11/8312.

Пример

В организации были осуществлены следующие выплаты:

Раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц» будет выглядеть следующим образом:

Раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц»

Отражение выплаты премии в расчете 6-НДФЛ

Если зарплата становится доходом в последний день месяца, за который она начислена, то премия становится доходом непосредственно в день ее выплаты.

Соответственно, премии в расчете 6-НДФЛ за 9 месяцев нужно выделять отдельно. Принцип отражения премий такой:

строка 100 – дата выплаты премии;

строка 110 – та же дата, что и по строке 100;

по строке 120 – следующий рабочий день после того, который указан по строке 110;

строка 130 – сумма дохода;

строка 140 – сумма удержанного налога.

Пример.

Налог на доходы с физических лиц с премии составил 1300 рублей (10 000 руб. х 13%).

В разделе 2 премия будет распределена следующим образом:

Раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц»

Мы рассмотрели основные нюансы заполнения расчета по форме 6-НДФЛ.

Невыполнение этих контрольных соотношений служит основанием для направления налоговым органом в адрес налогового агента запроса о даче пояснений, а также для составления акта проверки.

Организации и ИП должны сдать в ИФНС расчет 6-НДФЛ за 9 месяцев 2016 года в срок не позднее 31 октября (это понедельник). В настоящей статье приведен пример заполнения расчета 6-НДФЛ за 9 месяцев 2016 года. В частности, рассмотрены вопросы об отражении в расчете переходящей заработной платы за июнь и сентябрь 2016 года. Статья подготовлена на основании актуальных разъяснений от ФНС.

Срок сдачи 6-НДФЛ за 9 месяцев

С 2016 года о суммах НДФЛ, удержанных из доходов физлиц, налоговые агенты обязаны отчитываться ежеквартально по форме 6-НДФЛ.

Расчет 6-НДФЛ за 9 месяцев 2016 года нужно представить в налоговую инспекцию не позднее последнего дня месяца, следующего за отчетным периодом. Отчетный период в данном случае – с 1 января по 30 сентября 2016 года. Поэтому сдать расчет нужно не позднее 31 октября 2016 года (абз.3 п.2 ст.230 Налогового кодекса РФ). 31 октября – это понедельник.

Кто должен сдать 6-НДФЛ за 9 месяцев

Расчет по форме 6-НДФЛ обязаны сдать в ИФНС налоговые агенты. Это, как правило, работодатели (организации и ИП), выплачивающие доходы по трудовым договорам. Также ими являются заказчики, выплачивающие доходы исполнителям на основании гражданско-правовых договоров.

Приведем примеры нескольких ситуаций, связанных с возникновением обязанности по сдаче 6-НДФЛ за 9 месяцев.

Ничего не начислялось и не выплачивалось

Если с января по сентябрь 2016 года включительно организация или ИП не начисляли и не выплачивали физическим лицам никаких доходов, не удерживали НДФЛ и не перечисляли налог в бюджет, то сдавать расчет 6-НДФЛ за 9 месяцев им не нужно. Ведь организация или ИП в таком случае не признаются налоговым агентом (п.1 ст. 226 НК РФ).

В такой ситуации, в принципе, можно представить нулевой 6-НДФЛ. Налоговая инспекция обязана его принять. « ».

Стоит заметить, что некоторые бухгалтеры полагают целесообразным вместо «нулёвок» сдавать в ИФНС письма с пояснениями о том, почему 6-НДФЛ не сдается. При таком варианте, подобное письмо имеет смысл сдать не позднее 31 октября 2016 года. См. « ».

Зарплата начислялась, но не выплачивалась

Случается, что фактических выплат в пользу работников нет, а зарплату бухгалтер продолжает начислять. В условиях экономического кризиса такая ситуация, в принципе, не редкость. Но если в период с января по сентябрь 2016 года включительно бухгалтер произвел хотя бы одно начисление, то сдать расчет 6-НДФЛ за 9 месяцев необходимо. Дело в том, что с начисленного дохода нужно исчислить НДФЛ, даже если доход еще фактически не выплачен (п. 3 ст. 226 НК РФ). Соответственно, начисленную сумму дохода и исчисленную сумму НДФЛ следует показать в расчете 6-НДФЛ за 9 месяцев 2016 года.

Зарплата выплачена один раз

Некоторые налоговые агенты могли выплатить доходы в 2016 году лишь единовременно. Нужно ли сдавать 6-НДФЛ за 9 месяцев, если доход был выплачен, допустим, только в мае (то есть, во втором квартале)? Да, в подобной ситуации расчет нужно представить, поскольку в отчетном периоде (с января по сентябрь) имел факт начислений в пользу физических лиц.

Имейте в виду, что если выплаты имели место только во втором квартале, то в расчете 6-НДФЛ за 9 месяцев вам потребуется заполнить только раздел 1. Раздел 2 заполнять не нужно. Это следует из Письма ФНС от 23.03.2016 № БС-4-11/4958, в котором рассматривался вопрос о единовременной выплате дивидендов.

Состав 6-НДФЛ

Форма расчета 6-НДФЛ, утвержденная Приказом ФНС России от 14.10.2015 № ММВ-7-11/450, включает в себя:

- титульный лист;

- раздел 1 «Обобщенные показатели»;

- раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц».

Сведения для заполнения расчета бухгалтеру нужно брать из регистров налогового учета по НДФЛ (п. 2.1 Порядка, утв. приказом ФНС России от 14.10. 2015 № ММВ-7-11/450).

Приведем примеры заполнения каждого из разделов 6-НДФЛ за 9 месяцев 2016 года.

Заполнение титульного листа

При заполнении 6-НДФЛ за 9 месяцев в верхней части титульного листа проставьте ИНН, КПП и сокращенное название организации (если сокращенного нет – полное). Если же требуется сдать расчет в отношении физлиц, которые получили выплаты от обособленного подразделения, то проставьте КПП подразделения. Индивидуальным предпринимателям, адвокатам и нотариусам нужно отметить только ИНН.

В строку «Номер корректировки» первичного расчета впишите «000». Если же подаете уточенный расчет, то проставьте номер корректировки («001», «002», «003» и т. д.).

Что касается графы «Период представления (код)», то она будет указывать на то, что вы сдаете расчет именно за 9 месяцев 2016 года. В этой графе укажите код 33.

В графе «Налоговый период (год)» отметьте год, за который подается полугодовой расчет, а именно - 2016.

Код 212 «По месту нахождения (учета)» будет означать, что расчет подается по месту учета организации. Если же, допустим, указать код 120, то он будет свидетельствовать о том, что расчет сдается по месту жительства ИП.

Заполнение раздела 1

В разделе 1 «Обобщенные показатели» показывайте общую сумму начисленных доходов, налоговых вычетов и общую сумму начисленного и удержанного налога.

Стоит заметить, что некоторые бухгалтеры называют девятимесячную отчетность «расчет 6-НДФЛ за 3 квартал». Но это неверно. Более того, такая формулировка может ввести в заблуждение и повлечь ошибки в заполнении. Дело в том, что 6-НДФЛ нужно составлять нарастающим итогом: за I квартал, за полугодие, за 9 месяцев и за календарный год (письмо ФНС России от 18.02.2016 № БС-3-11/650). Поэтому в разделе 1 6-НДФЛ за 9 месяцев должны найти отражение показатели с 1 января по 30 сентября 2016 года включительно, а не только за 3 квартал. Поэтому текущий расчет правильно называть именно «расчет по форме 6-НДФЛ за 9 месяцев 2016 года».

Расшифровка строк 010-050

| Строка | Заполнение |

| 010 | Налоговая ставка. |

| 020 | Весь доход физлиц нарастающим итогом с 1 января до 30 сентября. |

| 025 | Отдельно выделяются доходы в виде дивидендов с января по сентябрь включительно. См. « ». |

| 030 | Общая сумма вычетов по всем физлицам (на эту сумму уменьшается налогооблагаемый доход). См. « ». |

| 040 | Сумма исчисленного НДФЛ нарастающим итогом с доходов всех работников за период с 1 января по 30 сентября. |

| 045 | Сумма исчисленного НДФЛ с дивидендов нарастающим итогом с 1 января по 30 сентября. |

| 050 | Сумма фиксированных авансовых платежей, зачтенных в счет НДФЛ с доходов иностранцев, работающих по патентам. |

Заполнение строк 010-050

Поясним алгоритм заполнения строк 010-050 на примере заполнения 6-НДФЛ за 9 месяцев. Предположим, что ООО «Парнас» выплачивает физлицам доходы, облагаемые по ставке 13 %:

- сумма начисленного всем работникам дохода за период с 1 января по 30 сентября 2016 года - 2 560 000 рублей. Эту сумму покажем по строке 020;

- сумма налоговых вычетов за период с 1 января по 30 сентября 2016 года – 187 000 рублей. Эту сумму перенесем в строку 030;

- сумма исчисленного НДФЛ составила 308 490 рубля (2 560 000 руб. – 187 000 руб.) × 13%. Эту сумму отразим в строке 040.

6-НДФЛ за 9 месяцев следует заполнять на отчетную дату, то есть на 30 сентября. Поэтому любые операции, которые вы провели позже 30 сентября 2016 года в раздел 1 6-НДФЛ за 9 месяцев попадать не должны (письмо ФНС России от 27.04.2016 № БС-4-11/7663). Но что делать с заработной платой за сентябрь, которую работники получили в октябре 2016 года, то есть, уже в 4 квартале? Как отразить ее в разделе 1? Остановимся на этом вопросе.

Зарплата за сентябрь в строках 020 и 040 раздела 1

Предположим, что заработную плату за сентябрь ООО «Парнас» выплатила работникам 6 октября 2016 года. См. « ». Бухгалтер признал доход за сентябрь полученным и рассчитал НДФЛ в последний день месяца, за который выплачивается зарплата. То есть, 30 сентября. Тем самым, бухгалтер исполнил требование пункта 2 статьи 223 НК РФ. Начисленный доход и исчисленный на 30 сентября налог в разделе 1 бухгалтеру нужно включить в показатели строк 020 и 040. То есть, по этим строкам распределиться выплаченная в октябре сентябрьская зарплата и удержанный из нее НДФЛ.

Читайте также Сводное налоговое уведомление в личном кабинете в 2017 году

Расшифровка строк 060-090

Зарплата за сентябрь в строках 070 и 080

Вернемся к нашему примеру и покажем, как отразить зарплату за сентябрь и НДФЛ с этой зарплаты в строках 070 и 080 раздела 1. Возьмем такие условия:

- в первом полугодии организация выплатила доход в пользу 22 человек. Эту цифру переносим в строку 060;

- общая сумма исчисленного налога – 308 490 рублей (в нее уже входит с НДФЛ с сентябрьской зарплаты). Эту сумму мы отразили в строке 040;

- на отчетную дату (30 сентября) фактически удержанный налог был меньше начисленного. То есть, по состоянию на 30 сентября «живых» денег у работников удержали меньшей той суммы, которую показали в графе 040. Всего по факту удержали 267 900 рублей. Именно фактически удержанную на 30 сентября сумму бухгалтеру и следует отнести на строку 070.

Налог с зарплаты за сентябрь, который фактически удержан в октябре 2016 года, не нужно включать в строку 070 расчета за 9 месяцев (письмо ФНС России от 16.05.2016 № БС-4-11/8609). В строке 070 показывайте только тот налог, который фактически удержан «живыми» деньгами на 30 сентября. В связи с этим суммы исчисленного (строка 040) и удержанного налога (строка 070) могут не совпадать. Это не является ошибкой.

«Переходящий» налог в строке 080

Но что делать с НДФЛ с зарплаты за сентябрь 2016 года, который фактически удержан только в октябре 2016? Сумма такого «переходящего» налога в нашем примере составила в 40 590 рубль (308 490 руб. – 267 900 руб.)? Это, как раз, и есть разница между строками 040 и 070. Требуется ли бухгалтеру перенести эту сумму в строку 080 раздела 1, предназначенную для неудержанного налога? Нет, так поступать не следует (письмо ФНС России от 16.05.2016 № БС-4-11/8609). В строке 080 нужно показывать только тот налог, который не был удержаны по каким-либо субъективным причинам (например, если налог не перечислен из-за тяжелого финансового положения компании). Просто «переходящий налог» в строке 080 не отражают, поскольку налоговый агент и не должен был его удерживать на отчетную дату (на 30 сентября 2016 года). В строке 080 просто поставьте «0».

Заполнение раздела 2

В разделе 2 указывают следующие данные:

- даты получения и удержания НДФЛ;

- предельный срок, установленный для перечисления НДФЛ в бюджет;

- суммы фактически полученных доходов и удержанного НДФЛ.

Все операции при заполнении раздела 2 нужно отражать в хронологическом порядке. Поясним предназначение строк раздела 2:

| Строка | Заполнение |

| 100 | Даты фактического получения доходов. К примеру, для зарплаты – это последний день месяца, за который начислена зарплата. Для некоторых других выплаты – иные даты (п.2 ст. 223 НК РФ). |

| 110 | Даты удержания НДФЛ. |

| 120 | Даты, не позднее которых НДФЛ должен быть перечислен бюджет (п. 6 ст. 226, п. 9 ст. 226.1 НК РФ). Обычно, это день, следующий за днем выплаты дохода. Но, допустим, для больничных и отпускных срок перечисления налога в бюджет другой: последнее число месяца, в котором производились такие выплаты. Если срок перечисления налога приходится на выходной день, в строке 120 указывается ближайший за ним рабочий день (п. 7 ст. 6.1 НК РФ). |

| 130 | Сумма дохода (в том числе, НДФЛ), который получен на дату, указанную по строке 100. Также см. « ». |

| 140 | Сумму налога, которая удержана на дату по строке 110. |

Расчет 6-НДФЛ сдают все налоговые агенты, начиная с 1 квартала 2016 года. Эта форма принята для более оперативного контроля налоговиками за начислением и удержанием НДФЛ (приказ ФНС РФ от 14.10.2015 № ММВ-7-11/450). В октябре налоговые агенты сдают Расчет за 9 месяцев, поэтому вопрос о том, как заполнить 6-НДФЛ за 3 квартал 2016 года, сейчас особенно актуален.

В этой статье мы рассмотрим, с какими сложностями можно столкнуться при заполнении формы 6-НДФЛ, а также разберем пример Расчета за 9 месяцев.

Заполнение 6-НДФЛ за 3 квартал

Для сдачи Расчета 6-НДФЛ в ИФНС приняты следующие сроки:

- за 1 квартал, полугодие и 9 месяцев – до последнего числа месяца, следующего за истекшим кварталом,

- за год - до 1 апреля следующего года.

Если доходы от агента в отчетном периоде получили 25 человек и менее, то разрешается сдать 6-НДФЛ на бумаге, в ином случае обязательно электронное представление. Налоговые агенты, имея обособленные подразделения, должны сдавать 6-НДФЛ по каждому из них отдельно, и неважно, стоят ли они все на учете в одной ИФНС, или в разных (письмо ФНС РФ от 01.08.2016 № БС-4-11/13984).

Состав формы 6-НДФЛ - Титул и два раздела. Раздел 1 - это обобщенные показатели по налогу, а Раздел 2 - суммы фактических доходов и удержанного НДФЛ по датам.

Данные в 6-НДФЛ вносятся нарастающим итогом. Подробную инструкцию по внесению показателей в Расчет содержит Порядок заполнения 6-НДФЛ , утвержденный приказом ФНС РФ от 14.10.2015 № ММВ-7-11/450. Титульный лист особенных сложностей при заполнении не вызывает, а вот остальные разделы рассмотрим подробнее.

В Разделе 1 6-НДФЛ:

- Строки 010-050 заполняют по каждой ставке НДФЛ отдельно. Если вносимые в эти строки данные не умещаются на одной странице, заполняется то количество страниц, которое необходимо.

- Суммированные с начала года показатели строк 060-090 отражают только на первой странице Раздела 1, если таких страниц несколько.

- Если физлицам выплачивались дивиденды , они включаются в общий облагаемый доход по строке 020 и выделяются в строке 025. Аналогично сумма «дивидендного» налога входит в общую сумму НДФЛ по строке 040 и выделяется в строке 045.

- По строке 030 суммарно указывают налоговые вычеты (ст.ст. 217 и 218 НК РФ).

Раздел 2 6-НДФЛ:

- Строки 100-140 включают не только суммы фактических доходов и НДФЛ, но и даты соответствующих операций.

- Дата получения дохода в строке 100: последнее число месяца - для зарплаты, день выплаты – для отпускных выплат и больничных.

- По строке 110 – день, когда доход выплачен физлицу, он же – день удержания налога.

- Срок уплаты НДФЛ в строке 120: следующий день после перечисления физлицу дохода, а с отпускных и больничных – последний день месяца их выплаты. Если эти дни совпадают с выходными, то уплата переносится на рабочий день, следующий за ними.

- В строке 130 нужно указывать полученный доход за месяц, не уменьшая его на налоговые вычеты, если таковые предоставлялись (письмо ФНС от 20.06.2016 № БС-4-11/10956).

- Суммы удержанного НДФЛ в строке 140 надо указывать полностью, и не имеет значения, был он перечислен, или нет.

Обратите внимание: хоть и заполняется форма 6-НДФЛ за 9 месяцев нарастающим итогом, налог, удержанный в предыдущих двух кварталах, в Разделе 2 не отражается. При этом показатели 1 и 2 кварталов входят в общие показатели Раздела 1.

В августе ФНС РФ пояснила, как показать в 6-НДФЛ зарплату, начисленную в одном квартале, а выплаченную уже в следующем. Например, если зарплата сентября выплачена в октябре, то в Расчете за 9 месяцев ее следует включить в доход по строке 020 , а налог с нее - в НДФЛ по строке 040.

В удержанный или неудержанный налог по строкам 070 и 080, эта сумма не входит. В Разделе 2 расчета за 9 месяцев сентябрьская зарплата вообще не будет отражена. А вот при подготовке 6-НДФЛ за 2016 год зарплату и НДФЛ за сентябрь надо указать как в строке 070 , так и в Разделе 2 (письмо ФНС РФ от 01.08.2016 № БС-4-11/13984).

6-НДФЛ за 9 месяцев. Образец заполнения

Приведем пример заполнения 6-НДФЛ за 9 месяцев:

В ООО «Волна» за 9 месяцев 2016 года начислен доход физлицам в сумме 2 650 600 рублей, из которых 46 600 рублей - дивиденды. Сумма предоставленных вычетов за 9 месяцев – 95 650 рублей. Налог по ставке 13% составил 332 144 рубля. Июньская зарплата (217 500 рублей) была перечислена 5 июля, НДФЛ за июнь – 27 911 рублей. Зарплата за сентябрь выплачена работникам «Волны» 5 октября. НДФЛ за сентябрь – 36 904 рубля.

В данном случае 6-НДФЛ за 9 месяцев, пример заполнения которого размещен здесь, будет заполнен по строкам таким образом:

020 –общая сумма дохода 2 650 600 рублей (в нее входит и зарплата сентября).

030 – налоговые вычеты - 95 650 рублей.

040 – общая сумма НДФЛ (с учетом зарплаты за сентябрь) 332 144 рубля.

025 – выделяем сумму выплаченных дивидендов 46 600 рублей.

045 – выделяем НДФЛ с дивидендов - 6 058 рублей.

070 – весь удержанный НДФЛ за минусом исчисленной суммы с зарплаты сентября – 295 240 рублей.

Раздел 2 формы 6-НДФЛ за 3 квартал 2016 года включает суммы июньского дохода и налога:

130 – зарплата за июнь – 217 500 рублей, при этом дата по строке 100 – 30.06.2016.

140 - НДФЛ с июньской зарплаты – 27 911 рублей, дата удержания налога в строке 110 – 05.07.2016.

Доходы и НДФЛ, перечисленные за июль и август, включаем фактическими датами.

Сентябрьская зарплата и НДФЛ в Раздел 2 не войдут, но позднее их нужно включить в Раздел 2 годового 6-НДФЛ.

Следует выяснить, когда заканчивается срок подачи НДФЛ в 2019 году, и вовремя предоставить данные для проверки. В отчете отображаются доходы, полученные гражданином в предыдущем, 2017 году. Кроме того, важно не просто отразить заработную плату, но и все дивиденды, отпускные, полученные работником.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .

Это быстро и БЕСПЛАТНО !

Что это такое

Все граждане Российской Федерации, и нерезиденты, которые получают постоянный доход, обязаны уплачивать налог – НДФЛ. Ставка может колебаться в зависимости от того, какой статус имеет человек, какие виды дохода он получает.

Кроме того, обязанностью граждан является ведение отчетной документации, которая предоставляется для проверки в ФНС.

Декларация по форме 6 НДФЛ – это отчетный документ, который был введен лишь недавно. Заполненная форма содержит сведения о получаемой работником компании заработной плате.

Ежегодно издаются новые правовые нормы, касающиеся расчета налога. Последним нововведением стало создание формы 6 – НДФЛ. Чтобы заполнить ее, можно скачать готовый образец. В документе фиксируется вся получаемая зарплата и другие виды доходов.

Для того, чтобы у должностного лица не возникало проблем с налоговой службой, нужно выяснить заранее, что такое налог и форма 6 НДФЛ, как ее заполнять, и кто должен подавать отчеты.

Так, следует знать, что справка 6 НДФЛ необходима для того, чтобы организация, или ИП, имели возможность предоставить данные по доходам, которые были получены физическими лицами, нанятыми на работу. После заполнения отчетный документ передается в ФНС – Федеральную Налоговую службу РФ.

Получить дополнительные сведения по отчетности или заполнению формы можно на Едином портале нормативных актов. Отчеты подаются в первом квартале 2019 года в первый раз.

При этом следует не забывать о том, что обязанность подавать отчеты по другой декларации – 2 НДФЛ не была упразднена. Этот документ также должен быть заполнен и предоставлен для проверки. Обе справки подаются за последний отчетный год, или, в случае с 6 НДФЛ – за несколько месяцев.

Как составить

Основное правило, которое нужно учитывать при заполнении – все буквы прописываются в печатном виде, и в каждую клеточку может быть вписана только одна буква.

Первый лист на удержание с доходов НДФЛ заполняется в соответствие со стандартными требованиями, аналогично тому, как осуществляется заполнение титульного листа любой другой декларации. Необходимо указать тип дохода – зарплата или отпускные, и указать название месяца, в котором была получена та или иная сумма.

Алгоритм заполнения документа:

- Прежде всего заполняется строка с данными ИНН и КПП предприятия. Она расположена в самой верхней части листа. В случае, если бухгалтер, заполняющий документ, забыл реквизиты, их можно найти в выписке о постановке на учет – ЕГРЮЛ. В случае, если предприятие имеет несколько подразделений в одном городе, отчет сдается по месту главного филиала.

- В следующей строке «Номер корректировки» необходимо дописать подходящий код:

- первичный отчет – 000;

- уточнение – 001;

- второе уточнение – 002.

- Затем необходимо указать, за какой период предоставляется отчет – за 9 месяцев, код – 33.

- Ниже отражается код отделения инспекции, в которую передается документ. При этом первые две цифры служат для обозначения региона, а следующие две – составляют непосредственно код подразделения. В случае, если код не известен, его можно найти на сайте nalog.ru.

- В следующей строке указывается сокращенное наименование компании. Необходимо указывать его после обозначения – ООО или ИП. В остальных строках можно ставить прочерки, если данные не известны. Указывается код ОКТМО.

- Следующий шаг – указание номера телефона организации. Не имеет значения, используется ли мобильный, или стационарный телефон, допускается указание телефона главного бухгалтера организации, а не директора. Пропуск этой графы не станет ошибкой, но необходимо указать контакты, по которым сотрудник ФНС сможет связаться с представителем компании в случае возникновения вопросов. В нижней ячейке указывается количество листов документа.

- Кроме того, на титульной странице заполняются сведения о представителе компании, который передает бумаги для проверке в ФНС. При этом очень важно не спутать поля анкеты. ФИО представителя указывается в нижней части слева. Указывается код сотрудника — 2, если он действует по доверенности. Если заполнение документа осуществляет руководитель организации, ставится код – 1.

- Ниже необходимо вписать сведения о самой компании, ФИО руководителя и ответственного должностного лица, и номер доверенности, которая определяет его полномочия.

- В самом конце обязательно нужно поставить дату и подпись.

- Зачастую работники бухгалтерии не знают, кому нужно сдать отчет после его заполнения. Форма 6 НДФЛ передается в ИФНС. Она должна содержать всю информацию за 1 квартал 2019 года. Данный тип декларации обязателен для компаний ООО, и Индивидуальных предпринимателей, которые выплачивают заработные платы гражданам по трудовому договору. Заказчики, которые выплачивают доход исполнителю на основании заключения договора об оказании услуг, также должны составлять подобный документ.

- Согласно установленным требованиям, декларацию 6 НДФЛ необходимо подавать на проверку в ФНС не позднее, чем в последний день месяца, который следует за отчетным периодом. Это требование изложено в статье 230 Налогового кодекса. Если же последний день подачи приходится на государственный праздник или выходной день, то сдать отчет можно на следующий день, это не будет считаться нарушением.

- Подать документ за первый или второй квартал 2019 года можно в электронной форме по действующему телекоммуникационному каналу для связи. Подать отчетность в бумажной форме можно только в том случае, если в нем приведено небольшое количество физических лиц, являющихся получателями дохода – до 25 человек. Данное требование изложено в статье 230 НК РФ.

- В декларации должны быть зафиксированы все доходы, которые были выплачены организацией лицам, осуществляющим трудовую деятельность. Под такими доходами подразумевается: заработная плата, выплаты по трудовому или иному договору, отпускные, пособия и дивиденды, а также различные премии, вознаграждения. Те доходы, которые признаются статьей 217 НК РФ необлагаемыми, указывать не требуется. Но при этом необходимо учесть все действующие особенности по таким видам доходов – они установлены письмом ФН № БС – 4/11.

- Бухгалтеры зачастую не знают, какой бланк использовать – старый или новый. Подача документа в 2019 году осуществляется только в новом бланке. Обязательно должны быть учтены все те изменения, которые приняты Приказом ФНС № ММП – 7-11/18.

Пример заполнения 6 НДФЛ за 9 месяцев 2019 года :

Заполнять документ можно любым удобным способом – на распечатанном бланке от руки, либо на компьютере, в электронном варианте. Но при этом следует убедиться, что в последний день сдачи отчетов форма будет получена сотрудником ФНС, в ином случае может быть начислен штраф за позднее предоставление сведений.

Также важно убедиться в том, что были правильно вписаны все суммы, полученные сотрудниками за 9 месяцев работы на предприятии.

Правила подачи

Существуют определенные требования и нормы, которые следует учитывать при заполнении документа и его передаче на проверку в ФНС:

Чтобы не допустить ошибку при заполнении новой декларации, следует изучить основные требования, и воспользоваться шаблоном.

Основная задача бухгалтера — правильно вписать все данные, и указать все те доходы, которые были получены работниками предприятия – не только заработную плату, но и различные премии, отпускные.

Был одобрен новый бланк 6 НДФЛ, который является простым и удобным при заполнении. Составлять подобный документ от руки допустимо лишь при условии, что в компании осуществляют трудовую деятельность не более 25 человек. В ином случае, единственным приемлемым вариантом является подача декларации в электронном виде.