Корреляция российских акций с американскими. Коррелированные и некоррелированные активы

Как акции, так и индексы нередко используются для прогнозирования именно валютного рынка. Ничего удивительного, в этом нашем мире спекулянтов все, так или иначе, взаимосвязано. Безусловно, фондовый рынок - самый частый гость финансовых новостей на ТВ и в интернете. Акции то, акции се… акции Apple выросли на 5%, ну и замечательно, я как раз люблю свой iPhone.

Тут сразу же прослеживается связь между акциями и валютами. Скажем, если вы захотите купить акции японской компании на Токийской фондовой бирже, сделать это можно только в национальной валюте. В результате, ваши рубли или что там у вас есть в заначке нужно будет конвертировать в йену (JPY), что приводит, естественно, к увеличению спроса на нее. Чем больше акций на Токийской бирже покупается, тем йена более востребована. И напротив, чем больше валюту продают, для любых целей, тем меньше ее стоимость.

Когда фондовый рынок страны кажется инвесторам вкусным и питательным, они начинают заливать его деньгами. И напротив, если фондовый рынок страны находится в развалинах, инвесторы бегут с него сломя голову, ища более привлекательные места для инвестиций.

Трейдеры БО и форекса акции, естественно, не покупают (разве что CFD на них) хотя многие БО конторы и принимают ставки на их котировки. Несмотря на это, состояние акций ведущих стран мира должно представлять для вас первостепенный интерес.

Если фондовый рынок одной страны показывает лучшие результаты, нежели рынок другой, капитал из одной страны будет перетекать в другую. Это незамедлительно скажется на их валютах. Где деньги - там и крепче валюта, где фондовый рынок слаб - национальная валюта ослабляется.

- Сильный фондовый рынок - сильная валюта.

- Слабый фондовый рынок - слабая валюта.

Другими словами, между состоянием фондового рынка и курсом национальной валюты нередко прослеживается прямая корреляция. Упал юань - перед этим рухнула Шанхайская биржа. Растет MICEX (индекс Московской биржи) – за ним бежит рубль.

Самый простой способ отслеживать состояние фондового рынка - это поставить на график специальный индекс. У него есть цена, как и у каждого актива и за ней весьма удобно наблюдать.

Основные мировые индексы

Рассмотрим ключевые мировые индексы, что нас интересуют. Как вы сразу заметите, многие из них коррелируют и дополняют друг друга.

Индекс Доу Джонса

Старейший и самый известный индекс в мире. Их, на самом-то деле, несколько, но самый популярный называется «промышленный индекс Доу Джонса», он же Dow Jones Industrial Average (тикер DJIA ).

Ключевой фондовый индекс США, в котором объединены 30 компаний с публично доступными акциями. Кстати несмотря на название, эти компании не особенно связаны с промышленностью, ибо она сейчас не в фаворе. Там просто 30 крупнейших компаний Америки.

За этим индексом пристально наблюдают инвесторы во всем мире. Он представляет собой отличный индикатор всего состояния американской экономики, реагирует на местные и зарубежные экономические и политические события. В индексе отслеживаются невероятно богатые компании, вы слышали о большинстве из них. Макдональдс, Intel, Pfizer – все это там есть.

Индекс S&P 500

Индекс Standard & Poor 500, он же S&P 500 – один из самых известных индексов планеты. Это средневзвешенный индекс цен на акции 500 крупнейших компаний США.

По сути, это ключевой индикатор всей американской экономики и по нему судят о ее состоянии. Индекс S&P 500 (тикер SPX ) - самый популярный по торговым объемам индекс в мире после промышленного индекса Доу Джонса.

Есть целые фонды, будь-то ETF либо пенсионные, основная задача которых - отслеживать эффективность S&P 500, в торговлю которым вложены сотни миллиардов долларов.

NASDAQ Composite

Это биржевой индекс NASDAQ (National Association of Securities Dealers Automated Quotations) – крупнейшего электронного рынка США, в котором участвует более 4000 компаний и корпораций.

Это один из самых ликвидных фондовых рынков в мире. Тикер на графике NASX .

Nikkei

Индекс Nikkei – это такой промышленный индекс Доу Джонса, но для японцев. В нем усредненно отображаются показатели 225 крупнейших компаний японского фондового рынка.

Типичные представители Nikkei - это компании Toyota, Mitsubishi, Fuji и прочие. Тикер на графике NKY .

DAX

Расшифровывается как Deutscher Aktien Index - индекс немецкой фондовой биржи, включающий в себя 30 «голубых фишек» — крупнейших компаний, чьи акции торгуются на Франкфуртской фондовой бирже.

Германия - самая мощная экономика ЕС, поэтому если вас интересует судьба Евро - вы должны смотреть за DAX. В индекс входят компании вроде Adidas, Deutsche Bank, SAP, Daimler AG и Volkswagen. Тикер на графике DAX .

DJ EURO STOXX 50

Индекс Dow Jones Euro Stoxx 50 - один из ключевых индексов еврозоны, отображающих успехи крупнейших компаний ЕС. В индекс входит 50 предприятий из 12 стран ЕС.

Создан компанией Stoxx Ltd., что является совместным предприятием Deutsche Boerse AG, Dow Jones & Company и SIX Swiss Exchange. Тикер на графике MPY0 .

FTSE

Расшифровывается как Financial Times Stock Exchange, он же «футси» (footsie) - индекс акций крупнейших компаний, котируемых на Лондонской фондовой бирже.

Есть несколько его разновидностей (так часто с индексами бывает). Скажем, FTSE 100 включает в себя 100 компаний, а FTSE 250, соответственно, 250 крупнейших компаний Великобритании. Тикер на графике FTSE .

Hang Seng

Фондовый индекс Hang Seng для Гонконгской биржи отображает изменения в ценах компаний, что котируются на бирже Гонконга.

В индекс входит 50 крупнейших компаний с капитализацией 58% от общего объема биржи. Тикер на графике HSI .

Индекс РТС

Наш, родной русский индекс (тикер RTS ), учитывающий 50 крупнейших отечественных компаний, чьи акции котируются на Московской бирже. Считается, кстати, в долларах США. Список компаний, чьи акции учитываются в индексе, пересматриваются раз в 3 месяца. Появился индекс 1 сентября 1995 года и получил базовое значение 100.

В индекс РТС входят такие компании, как АФК Система, Аэрофлот, Башнефть, Лукойл, РусГидро, УралКалий, Татнефть и многие другие. Есть и разновидности этого индекса - RTS-2, RTS Standard Index и прочие, но старый добрый индекс РТС - самый популярный.

Как видите, индексы штука простая и очень полезная - позволяет сразу получить полную информацию о состоянии не просто отдельно взятого фондового рынка, но и всей экономики страны в целом. Ведь состояние крупнейших компаний и является ключевым индикатором.

Взаимосвязь фондового и валютного рынка

Теперь разберемся, стоит ли принимать во внимание все эти индексы, если работать с валютными парами в FX/БО. Безусловно, стоит - для определения общих рыночных трендов на старших таймфреймах (вспоминаем ).

В целом, если не мудрить, когда фондовый рынок на подъеме, инвесторы охотнее в него инвестируют, скупая для этого национальную валюту. Что приводит, естественно, к ее укреплению.

Если же фондовый рынок безутешно падает, инвесторы забирают свои денежки, конвертируя их обратно в свою валюту и национальная денежная единица ослабевает. Именно эта история происходит сейчас у нас, достаточно взглянуть на ужасающее состояние индекса РТС, что падает аж с 2011 года.

Однако, есть два исключения - США и Япония. Рост экономики этих стран нередко приводит к тому, что их национальные валюты ослабевают - такой вот забавный парадокс связанный, тем не менее, с определенными экономическими механизмами.

Взглянем на то, как промышленный индекс Доу Джонса взаимодействует с Nikkei.

Как видим, индекс DJIA и Nikkei 225 идут друг за другом как влюбленная парочка. При этом, обратите внимание - иногда движение одного индекса предвосхищает движение другого, что позволяет использовать такую миниатюрную машину времени для прогнозов.

USD/JPY и индекс Nikkei

Посмотрим, как японский индекс отражается на валюте доллар/йена. Прежде чем в 2007 году начался глобальный финансовый кризис, когда ведущие экономики мира падали квартал за кварталом, между Nikkei и USD/JPY была обратная корреляция.

Инвесторы были уверены, что эффективность японского фондового рынка напрямую влияла на экономическое состояние страны, поэтому рост Nikkei привел к укреплению японской йены. Справедлива и обратная ситуация, если Nikkei падает - йене тоже не здоровится.

И все было хорошо до тех пор, пока не грянул финансовый кризис. Тут-то все перевернулось с ног на голову. В результате, на графике индекс и валюта стали идти в одном направлении. Чудеса, да и только: укрепляется Nikkei - ослабевает йена и наоборот.

Тем не менее, корреляция осталась более чем прозрачной - просто изменилась ее полярность.

USD/JPY и DJIA

Индекс Доу Джонса и доллар/йена, дружат ли они или так, провели ночь вместе и «пока, я позвоню»? Казалось бы, между ними должна быть четкая корреляция. Однако, судя по графику, ситуация вовсе не такая однозначная. Хотя некоторая корреляция присутствует, она вовсе не безусловная.

Видно что после финансового кризиса все снова смешалось и были периоды, когда вместо взаимодействия на графике было черти-что.

Что ж, никто не обещал, что будет легко. Понятно, что нам нужно использовать технический и фундаментальный анализ, не говоря уже об инструментах вроде , чтобы выжать с индексов максимальную пользу.

EUR/JPY и фондовые индексы

Как мы уже обсуждали, чтобы купить акции какой-то компании на фондовой бирже, нужно ваши бумажки поменять на национальную валюту. Возьмем немецкий индекс DAX. В теории, если растет индекс - то укрепляется и евро, ведь все напропалую скупают европейские акции. И такая корреляция действительно существует, хотя и не абсолютная.

Что еще интереснее, у EUR/JPY есть корреляция и с другими мировыми фондовыми индексами. Не удивительно, ведь йена, как и американский доллар, считается «безопасной гаванью» во времена экономических кризисов. Если мировая экономика падает и трейдерам страшненько, они нередко забирают деньги с фондового рынка, что приводит к падению индексов DAX и S&P 500. В результате, цена EUR/JPY падает, ибо трейдеры скупают йену.

Когда же все хорошо, девушки красивы, а солнце сияет, инвесторы заливают деньги в фондовый рынок, то цена на EUR/JPY растет. Вот так и появляется корреляция.

Сравним EUR/JPY с S&P 500:

А вот с DAX:

Мы видим пусть не зеркальную, но вполне отчетливую корреляцию. Так что обязательно возьмите вашу любимую валютную пару и посмотрите, есть ли у нее корреляция с фондовыми индексами или другими активами?

Скажем, взял я любимую свою пару GBP/JPY и сравнил с FTSE. Что мы видим? Им явно интересно вместе, экие шалуны.

Ну а это из разряда «лучше один раз увидеть». Корреляция USD/RUB и цены на нефть сорта Brent. Картина маслом, почти Пикассо: эти ребята явно поцелуются и сойдутся вместе, как уже бывало с ними ранее.

Все взаимосвязано

Корреляцию можно расценивать как дополнительный индикатор глобального рыночного тренда. Если показатели двух взаимосвязанных активов расходятся - тренды каждого намного проще определить методами технического анализа. А уж что делать с линиями тренда и вы так знаете.

Рассмотрим несколько популярных корреляций между товарами и валютными парами.

- Золото вверх, доллар вниз . В экономические кризисы инвесторы часто за доллары покупают золото, что всегда в цене.

- Золото вверх, AUD/USD вверх . Австралия - третий по величине поставщик золота в мире, поэтому курс австралийского доллара в немалой степени связан со спросом на золото.

- Золото вверх, NZD/USD вверх . Новая Зеландия тоже производит немало золотишка.

- Золото вверх, USD/CAD вниз . Канада - 5й по величине поставщик золота в мире. Поэтому если цены на золото идут вверх, пара USD/CAD движется вниз (ибо все покупают CAD).

- Золото вверх, EUR/USD вверх . Как золото, так и евро считаются такими себе «антидолларами». Поэтому рост цены на золото нередко приводит к росту курса EUR/USD.

- Нефть вверх, USD/CAD вниз . Канада - крупнейший нефтедобытчик мира, экспортирующий более 2 миллионов баррелей в сутки, в основном, в США. Если нефть дорожает, пара на графике идет вниз.

- Проценты по облигациям вверх/нац. валюта вверх . Тут все понятно, чем больше процентов дают гособлигации, тем больше их покупают за национальную валюту. Растет спрос на нее - растет и ее курс.

- DJIA вниз, Nikkei вниз . Экономики США и Японии очень тесно связаны и вместе идут как вверх, так и вниз.

- Nikkei вниз, USD/JPY вниз . Инвесторы часто выбирают йену как «безопасную гавань» в периоды экономических проблем.

Фондовый рынок, состояние которого можно анализировать через индексы, самым непосредственным образом коррелирует с валютными парами. Изучая их взаимодействие вы нередко сможете найти ситуации, когда эти данные расходятся так, что одни показатели выступают как “машина времени” для другого. При этом важен факт не только самой корреляции, но и изменения ее полярности с позитивной на негативную и наоборот.

Наконец, почти у всех брокеров есть возможность работать прямо по этим индексам, что в БО, что в форексе. Чем и можно воспользоваться, хоть с корреляциями, хоть без них.

- Назад:

- Вперед:

«Нет смысла разбавлять портфель акциями незнакомых компаний ради самого разнообразия.

Бессмысленное разнообразие – бич мелких инвесторов»

из книги «Метод Питера Линча»

В этом уроке Вы познакомитесь сразу с четырьмя важными (я бы даже сказал ключевыми) для инвестиционного планирования понятиями:

- портфельное инвестирование;

- инвестиционный портфель;

- диверсификация рыночных активов в инвестиционном портфеле;

- корреляция между рыночными активами в диверсифицированном инвестиционном портфеле.

Современная теория портфельных инвестиций берет свое начало из небольшой статьи американского математика (получившего в последствии за нее Нобелевскую премию) Гарри Марковица "Выбор портфеля".

В ней он предложил математическую модель формирования оптимального диверсифицированного инвестиционного портфеля ценных бумаг, а также привел методы построения таких инвестиционных портфелей для различных условий.

Рассмотрев общую практику диверсификации инвестиционного портфеля, ученый показал, как инвестор может снизить риск своего инвестиционного портфеля путем подбора не коррелируемых рыночных активов.

Идеи, лежащие в основе портфельных инвестиций:

- Гарри Марковиц (Harry М. Markowitz), «Выбор портфеля», 1952 г.

- Рыночный риск активов имеет не меньшее значение, чем доходность. Рыночный риск можно выразить математически и количественно оценить. До Марковица про рыночный риск, как правило, рассуждали в качественных терминах не пытаясь этот риск оценивать в цифрах.

- Помимо доходности и рыночного риска не менее важна взаимная корреляция рыночных активов между собой.

- Диверсификация инвестиций по различным рыночным активам - это не просто «не кладите все яйца в одну корзину», а нечто более конкретное с математической точки зрения.

- Характеристики диверсифицированного инвестиционного портфеля при правильном подборе рыночных активов в портфель, когда мы имеем хотя бы нулевую (это уже хорошо) корреляцию активов друг с другом, могут кардинально, причем в лучшую сторону, отличаться от характеристик отдельно взятых активов. При этом, может как уменьшаться рыночный риск, так и увеличиваться доходность портфеля.

Справочно. Когда Гарри Марковиц в 1952 году написал свою статью “Portfolio selection” про правила формирования диверсифицированного инвестиционного портфеля, ее поначалу практически никто не заметил. И несколько десятков лет этим никто не интересовался и никто не пользовался.

А причина была простая. Для того, чтобы пытаться строить расчётные модели диверсифицированного инвестиционного портфеля, нужен был хотя бы Excel под рукой. В 1952 году Excel ни у Морковица и ни у кого другого в мире, как Вы понимаете, не было, поскольку большие ЭВМ только создавались.

У экономистов доступа к ним не было и быть не могло и лишь в 70-ые годы Марковиц наконец дорвался до возможности на большой тогда еще ЭВМ проверить свои расчеты по формированию диверсифицированного инвестиционного портфеля.

И впоследствии он именно этот день называл одним из самых счастливых дней своей жизни, а вовсе не момент получения Нобелевской премии, которую ему за эту статью (написанную в 1952 году) дали только в 1990 году.

То есть с момента, когда стали появляться компьютеры, а особенно с момента когда они стали персональными и любой человек, немножко владеющий Excel смог это легко проверить.

Вот с момента, когда стало возможным с помощью Excel просчитать диверсифицированный инвестиционный портфель, интерес к портфельной теории резко вырос.

И вот тогда про Марковица вспомнили и за очень старенькую статью 1952 года ему дали Нобелевскую премию.

А без средств расчета диверсифицированного инвестиционного портфеля, где-то около 30 лет все это было никому не нужно. Потому что не было возможности легко просчитать диверсифицированный инвестиционный портфель.

Что дает диверсификация по различным рыночным активам инвестиционного портфеля

А в чем собственно заслуга Марковица? Главное для нас как инвесторов это то, что он показал, что правильно диверсифицированный инвестиционный портфель может иметь выигрыш либо по доходности, либо по риску, либо по обоим параметрам сразу.

Но хуже вы сделать все равно не сможете! В самом худшем случае вы просто не получите выигрыша.

Давайте теперь разберемся, а что такое «правильно диверсифицированный инвестиционный портфель».

Рассмотрим на следующем примере.

Риск и прибыль портфеля ПИФов, Россия, 2000 – 2010 годы*

| дата |

ПИФ акций «Добрыня Никитич» |

ПИФ облигаций «Илья Муромец» |

Портфель 50% акции + 50% облигации |

|||

| 31.12.99 | 540,08 | 1 818,18 | 100,00 | |||

| 31.12.00 | 606,52 | +12,3% | 4 107,58 | +125,9% | 169,11 | +69,1% |

| 31.12.01 | 1 253,94 | +106,7% | 5 897,85 | +43,6% | 269,22 | +75,2% |

| 31.12.02 | 1 851,79 | +47,7% |

7 569,17 | +28,3% | 408,81 | +38,0% |

| 31.12.03 | 2 607,48 | +40,8% |

9 159,94 | +21,0% | 535,18 | +30,9% |

| 31.12.04 | 3 116,65 | +19,5% | 10 397,12 |

+13,5% |

623,57 | +16,5% |

| 31.12.05 | 5 854,48 | +87,8% | 11 821,31 | +13,7% | 940,17 | +50,8% |

| 31.12.06 | 8 651,54 | +47,8% | 12 782,30 | +8,1% |

1 202,97 | +28,0% |

| 31.12.07 | 9 457,08 | +9,3% |

13 793,27 |

+7,9% | 1 306,55 | +8,6% |

| 31.12.08 | 2 738,07 |

-71,0% |

9 726,63 | -29,5% | 649,81 | -50,3% |

| 31.12.09 |

6 510,21 | +137,8% | 15 676,50 | +61,2% |

1 269,17 |

+99,5% |

| 31.12.10 |

8 256,71 | +26,8% | 18 364,51 |

+17,1% |

1 581,16 | +22,0% |

| Прибыль | +28,1% годовых | +23,4% годовых | +28,5% годовых | |||

| Риск |

53,1% | 37,7% |

37,8% | |||

*По материалам закрытых семинаров С.Спирина

Рассмотрены инвестиции в два ПИФа – в ПИФ облигаций «Илья Муромец» и в ПИФ акций «Добрыня Никитич» от компании Тройка Диалог. И инвестиции в диверсифицированный портфель из 50% акций и 50% облигаций этих ПИФов.

Обратите внимание, что доходность диверсифицированного инвестиционного портфеля оказалась выше, чем доходность инвестиций в отдельные инвестиционные инструменты. А риск инвестиций в портфель оказался на уровне риска инвестиций в консервативный инструмент.

Вспоминая известное изречение «Не клади яйца в одну корзину» можно предположить, что было бы правильно разложить весь свой инвестиционный ресурс по как можно большему количеству разных групп инвестиционных активов.

На самом деле это не совсем так. К сожалению, существует определенные проблемы диверсификации, которые не дадут нам это сделать.

На практике (и это несложно показать и чисто математически) по мере диверсификации инвестиционных активов с одной стороны мы имеем увеличение прибыли и снижение риска.

С другой стороны с каждым новым шагом диверсификации прибыль увеличивается все менее существенно и снижение риска также замедляется.

А вот сложность управления инвестиционным процессом при этом возрастает очень и очень серьезно.

Важно! Диверсифицировать инвестиционный ресурс на очень мелкие группы инвестиционных активов смысла не имеет.

Но это еще полбеды. Здесь начинает играть свою роль взаимная корреляция между инвестиционными активами. Диверсификация хорошо работает, если инвестиционный портфель состоит из инвестиционных активов с отрицательной корреляцией (что это такое рассмотрим немного ниже) или, хотя бы, независимых.

Боле того, при увеличении числа даже независимых активов в геометрических размерах увеличивается корреляция между ними.

Если мы имеем два актива между ними одна корреляция, если мы имеем три актива между ними уже три взаимных корреляции, если четыре актива мы имеем шесть корреляций между этими активами, 5 активов 10 корреляций, 6 активов 15 взаимных корреляций и т.д.

То есть число корреляций растет в геометрической прогрессии.

А в реальном мире еще два некоррелированных актива найти можно. Но вот три уже очень сложно.

И при попытке найти очень много независимых групп активов мы сталкиваемся с тем что группы начинают коррелировать между собой.

Внимание! Поэтому пытаться формировать диверсифицированный инвестиционный портфель увеличивая количество активов в портфеле до бесконечности смысла не имеет.

Выигрыша уже не будет никакого, но сложность, повторюсь, увеличится многократно.

Поэтому оптимальное количество независимых групп инвестиционных активов в диверсифицированном инвестиционном портфеле должно быть не более 10 точно, а вообще в классических вариантах - до 2-4 групп (классов) не коррелированных между собой инвестиционных активов.

Несистемный и системный риски

При формировании диверсифицированного инвестиционного портфеля важно различать и учитывать природу несистемных и системных рисков.

На рыночный риск, присущий данному рынку в целом, мы повлиять при формировании диверсифицированного инвестиционного портфеля никак не можем. Это системный риск.

Существует также риск, приходящийся на одного эмитента – это несистемный риск.

Если мы вкладываемся в отдельно взятую компанию, то она может оказаться, к примеру, очень хорошим эмитентом, который за много лет вырастит во много раз, а может оказаться и «Юкосом», на котором мы свои инвестиции потеряем.

Если мы инвестируем в отдельно взятые акции, то несистемный риск получается высоким относительно даже рыночного (системного) риска.

Однако с увеличением количества эмитентов в инвестиционном портфеле акций, когда получаем более дифференцированный портфель, рыночный риск остается неизменным, мы не можем на него никак повлиять, это системный риск, присущий данному рынку в целом.

Но несистемный риск портфеля серьезно снижается.

Внимание! Когда в дальнейшем мы будем говорить про вложения в акции, мы будем всегда понимать под этим очень широкий портфель акций.

Если мы говорим, например, про российские акции, то имеем в виду индекс ММВБ, включающий в себя 30 акций, или индекс РТС, включающий в себя 50 акций.

Поэтому отдельно взятых акций, отдельно взятых активов, для которых существует вероятность падения в цене в вашем портфеле быть не должно.

Поэтому мы рассматриваем только вложения в индексы, а не в отдельные бумаги.

Портфельная теория подразумевает, что вы инвестируете в дифференцированный портфель.

Важно. Индексный ПИФ может рухнуть, только если рухнет рынок в целом. Может ли рухнуть рынок? Вот эту вероятность мы с вами обсуждали, рассматривая СКО, которая показывает нам падение рыночных котировок. Но просто рухнуть как банк ПИФ не может, за ним стоят активы.

Второе важное понятие в диверсификации инвестиционного портфеля – это корреляция активов, входящих в портфель

Корреляция:

- Составление диверсификации инвестиционного портфеля из активов с некоррелированными результатами уменьшает риск, поскольку в то время, как прибыль на один актив падает, на другой она, вероятно, растет.

- Корреляция - мера взаимосвязи между двумя активами (рассчитывается методами корреляционного анализа – это совокупность методов обнаружения так называемой корреляционной зависимости между случайными величинами).

- Коэффициент корреляции - от -1.00 до +1.00

Значение +1.00 - полностью положительная корреляция

Значение 0 00 - отсутствие корреляции

Значение -1.00 - полностью отрицательная корреляция

- Вычисление - EXCEL: =КОРРЕЛ(массив1; массив2)

При попытке строить диверсифицированный инвестиционный портфель из активов с ярко выраженной отрицательной корреляцией мы можем получить неожиданный и очень полезный для нас эффект.

Суммарная доходность инвестиционного портфеля может оказаться выше доходности отдельных активов, а соответственно риск может оказаться ниже, чем риск того и другого активов.

Как это может быть в жизни.

Вот для рынка США.

Корреляции между классами активов, США, 1926 - 2009

| moningstar.com | Small stocks |

Large stocks |

LT corp bonds |

LT govt bonds |

IT govt bonds |

Treasury bills |

| Small stocks Акции малых компаний |

1,00 | |||||

| Large stocks Акции крупных компаний |

0,79 | 1,00 | ||||

| LT corp bonds Долгосрочные корп. облигации |

0,07 | 0,17 | 1,00 | |||

| LT govt bonds Долгосрочные гос. облигации |

-0,07 | 0,03 |

0,89 | 1,00 | ||

| IT govt bonds Среднесрочные гос. облигации |

-0,10 | -0,01 | 0,88 | 0,90 | 1,00 |

|

| Treasury bills Казначейские векселя |

-0,09 | -0,01 | 0,20 | 0,22 | 0,47 | 1,00 |

Для фондового рынка США имеется самое большое количество доступных статистических данных.

О чем говорят эти данные по корреляционной зависимости между разными группами активов:

- Взаимная корреляция между акциями малых предприятий и акциями крупных предприятий – (+0.79). Это довольно высокая корреляция. Хотя и не 1. Все-таки крупные акции и малые акции ведут себя несколько по-разному.

- Между акциями и облигациями корреляция уже близка к нулю.

- Корреляции между акциями и краткосрочными облигациями и казначейскими векселями тоже близки к нулю и даже несколько отрицательные.

- Облигации друг с другом коррелируются достаточно высоко. Долгосрочные краткосрочные облигации имеют между собой корреляцию 0.8 - 0.9.

- Долгосрочные облигации с казначейскими векселями напротив – резкое понижение корреляции.

Кстати здесь мы можем увидеть те три группы активов, которые стабильно рассматривают для включения в инвестиционный портфель:

- это акции;

- это облигации и

- казначейские векселя, как отдельная группа активов, потому что у них корреляция низкая даже с облигациями и отрицательная корреляция с акциями.

Это данные по США с 1926 по 2009 год.

Если мы уменьшим период и возьмем более свежие данные с 1980 года, то сможем увидеть данные по еще двум группам активов, таким как REIT"s – фонды недвижимости и Commodities или товарные активы.

Корреляции между классами активов, США, 1980 – 2009 годы

| moningstar.com | Large stocks |

Small stocks |

Bonds | Treasury bills |

REIT"s | Comm. |

| Large stocks Акции крупных компании |

1,00 | |||||

| Small stocks Акции малых компании |

0,75 | 1,00 |

||||

| Bonds Облигации |

0,16 | 0,03 | 1,00 |

|||

| Treasury Bills Казначейские векселя |

0,03 | -0,03 | 0,08 | 1,00 | ||

| REIT"s Фонды недвижимости |

0,54 | 0,60 | 0,08 | -0,03 | 1,00 |

|

| Commodities Товарные активы |

0,15 |

0,16 | -0,07 |

-0,10 | 0,17 | 1,00 |

Обратите внимание как коррелирует недвижимость с акциями крупных и малых компаний, с облигациями и с казначейскими векселями – достаточно высокая 0.54- 0.60 .

Товарные активы (нефть, медь зерно) - довольно низкая корреляция с со всеми прочими группами активов.

Правда и доходность у Commodities будет на уровне инфляции. Но вот такая низкая корреляция с другими группами активов приводит к тому, что часто включают товарные активы или Commodities в портфель именно для того, чтобы получить независимый актив с минимальной корреляцией с другими группами активов.

Посмотрим теперь корреляцию между различными регионами.

Корреляции между регионами, акции, 1990 – 2009 годы

| moningstar.com | Asia | Pacific | Europe | U.K. | Japan | Canada | U.S. |

| Asia Азиатский регион |

1,00 |

||||||

| Pacific Тихоокеанский регион |

0,92 | 1,00 | |||||

| Europe Европа |

0,64 | 0,70 | 1,00 | ||||

| U.K. Великобритания |

0,58 | 0,68 | 0,82 | 1,00 | |||

| Japan Япония |

0,46 | 0,48 |

0,50 |

0,51 | 1,00 |

||

| Canada Канада |

0,68 |

0,75 | 0,70 | 0,65 | 0,45 | 1,00 |

|

| U.S. США |

0,63 |

0,67 |

0,77 |

0,74 | 0,42 | 0,76 | 1,00 |

В этой таблице показана корреляция между вложениями в акции в различных регионах. Отдельно США, Канада, Япония и Великобритания, отдельно Европа, Азиатский регион и Тихоокеанский регион:

- Видим, что корреляция между близко лежащими регионами достаточно высокая. Между Азией и Тихоокеанским регионом корреляция около 0.92. Между Канадой и США также достаточно высокая корреляция.

- А вот чем дальше друг от друга отстоят регионы, тем ниже между ними корреляция. Даже у Японии с Великобританией или Японии с Канадой и США корреляция меньше чем 0.5.

Важно. При желании уменьшить риск инвестиционного портфеля мы можем включать в него акции из разных частей света.

Данные по России.

Корреляции между активами, Россия, 2000 – 2009 годы*

| ММВБ | «ДН» | «ИМ» |

Au | Аg |

USD | EUR | Кв.м. | |

| Индекс ММВБ | 1,00 | |||||||

| ПИФ «Добрыня Никитич» | 0,94 |

1,00 |

||||||

| ПИФ «Илья Муромец» | 0,50 |

0,56 |

1,00 | |||||

| Золото (Аu) | -0,01 | -0,01 | -0,07 | 1,00 |

||||

| Серебро (Аg) | 0,15 | 0,14 |

0,05 | 0,71 | 1,00 |

|||

| Доллар США (USD) | -0,17 | -0,14 | -0,11 | 0,44 | 0,15 | 1,00 | ||

| Евро (EUR) | -0,08 |

-0,05 |

-0,06 | 0,41 | 0,23 | 0,39 |

1,00 | |

| Жилье в Москве (Кв. м.) | -0,17 |

-0,18 | -0,18 | 0,20 | 0,07 | 0,51 | 0,13 | 1,00 |

*По данным закрытых семинаров С.Спирина

Здесь показана корреляция между индексом ММВБ, двумя ПИФами УК «Тройка Диалог», золотом, серебром, долларом, евро и московской недвижимостью:

- Корреляция между индексом акций и фондом акций, конечно, высокая. Корреляция между акциями и облигациями где то на уровне 0.5. Между ценными бумагами и золотом корреляция близка к нулю (даже немного отрицательная).

- Корреляция между золотом и серебром высокая. Поэтому пытаться включать в свой инвестиционный портфель и золото и серебро особого смысла не имеет.

- Корреляция между долларом и евро и между акциями и облигациями опять же нулевая или даже отрицательная.

- Корреляция между жильем и индексом ММВБ в России даже отрицательная (на уровне минус 0.17-0.18). Что, кстати, довольно не типично по мировым меркам.

Выводы: Без правильной диверсификации активов с учетом их взаимной корреляции невозможно сформировать эффективный инвестиционный портфель, который позволит Вам приумножить Ваш капитал или, во всяком, случае сохранить его.

В следующих материалах про инвестиционный портфель мы более подробно поговорим, как построить персональный инвестиционный портфель под Вас, под Ваши инвестиционные цели, под Ваши инвестиционные горизонты, под Ваше отношение к рискам.

До встречи!

PS. Если материал "Диверсификация и корреляция активов в портфельных инвестициях" оказался Вам полезным нажмите на кнопку «Мне нравится» в начале статьи и оставьте свой комментарий в конце статьи. Поделитесь с друзьями в социальных сетях. Они будут Вам благодарны.

Куда пенсионеру вложить свои деньги для ЖИЗНИ на пенсии и как их не потерять?Тайные манипуляции на рынке Форекс (FOREX)

Начинающему инвестору: Инвестиционный портфель для пенсионных накоплений

Начинающему инвестору: Куда вложить деньги, чтобы была гарантия их не потерять?

Начинающему инвестору: Балансировка инвестиционного портфеля

Начинающему инвестору: Приемлемый уровень риска потери вложенных в инвестиции денег

Начинающему инвестору: Несколько практических советов по торговле акциями

Начинающему инвестору: Как научиться зарабатывать на торговле акциями?

Начинающему инвестору: Как инвестировать деньги в акции?

Начинающему инвестору: От чего зависит стоимость акций?

Начинающему инвестору: Акции как финансовый инструмент для инвестиций

Инвестиции в недвижимость

Начинающему инвестору - Инвестиции в золото

Инвестиции в биржевые товары (commodities)

Начинающий инвестор vs Биржевой спекулянт (активный трейдер)

Начинающему инвестору: финансовые инструменты с нефиксированным доходом?

Начинающему инвестору – вложение денег в ПИФы? ч.3

Начинающему инвестору – вложение денег в ПИФы? ч.2

Начинающему инвестору – вложение денег в ПИФы?

Финансовые инструменты с фиксированным доходом (fixed incomes): облигации

Финансовые инструменты с фиксированным доходом (fixed incomes): банковский вклад (депозит)

Зачем начинающему инвестору страховые компании?

Начинающему инвестору: Как вложить деньги в фондовый индекс

Начинающему инвестору: Экономические индексы

Жизнь на пенсии: ПФР или НПФ?

Инфраструктура финансового рынка: Страховые компании, негосударственные пенсионные фонды, регуляторы рынка

Инфраструктура финансового рынка: Инвестиционные управляющие компании и депозитарий ценных бумаг

Инфраструктура финансового рынка: Биржи и брокерские компании

Инфраструктура финансового рынка: Банки и банковские депозиты для частного инвестора

Инвестиции: Доверительное управление

Производные финансовые инструменты: опционные контракты (опционы) ч.2

Производные финансовые инструменты: опционные контракты (опционы) ч.1

Производные финансовые инструменты: фьючерсные контракты (фьючерсы) ч.2

Корреляцией между двумя величинами называется статистическая взаимосвязь, при которой изменение одной из величин приводит к систематическому изменению другой. Количественной мерой корреляции является линейный коэффициент корреляции (называемый также коэффициентом корреляции Пирсона) , вычисляемый по формуле:

![]()

- r xy – коэффициент корреляции значений величин x и y;

- d x – отклонение некоторого значения ряда x от среднего значения этого ряда;

- d y – отклонение некоторого значения ряда y от среднего значения этого ряда.

Диапазон возможных значений коэффициента корреляции находится между +1 и -1. При этом возможны следующие варианты:

- +1 – прямая зависимость между величинами;

- |r xy| > 0.7 – ярко выраженная зависимость между величинами;

- 0.4 < |r xy| > 0.7 – средне выраженная зависимость между величинами;

- |r xy| < 0.4 – слабо выраженная зависимость между величинами;

- -1 – обратная зависимость между величинами.

Важно заметить, что чем больше выборка значений, тем при меньшей величине модуля коэффициента корреляции можно говорить о наличии зависимости между x и y. К сожалению, в формуле заложена ловушка, которая применительно к финансовым инструментам может сыграть с инвестором злую шутку. В числителе отклонения величин могут иметь как одинаковые, так и разные знаки, поэтому произведение может также быть как положительным, так и отрицательным. В знаменателе же отклонения возведены в квадрат, что гарантирует положительность знаменателя. Пока что мы просто обратим на это внимание, а позже вернёмся к тому, что из этого может получиться.

Практический смысл вычисления корреляции между финансовыми инструментами заключается в получении важных фундаментальных данных, необходимых для принятия торговых решений. Реакция рынков на выход важных экономических новостей выражается в том, что вначале в движение приходят цены основных активов (золото, нефть, фьючерсы на промышленные индексы), иногда доходность . Как следствие, изменяются валютные курсы и котировки акций. Отслеживая взаимосвязь отдельных инструментов, а также причинно-следственные отношения между изменениями цен, можно оперативно пересматривать торговые и инвестиционные планы. Кроме того, анализ корреляций используется в управлении как обязательная часть .

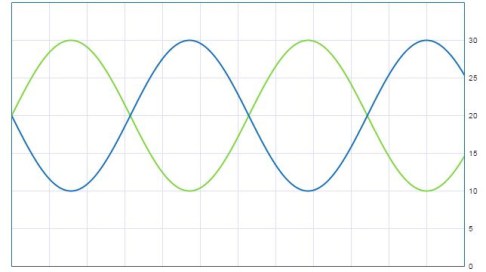

Можно наглядно представить корреляцию двух величин в виде графика в координатах время-амплитуда. Например, при отрицательной корреляции получим подобную картину:

Знание корреляции активов снижает риски портфеля

Пусть, например, есть 2 актива. Для простоты представим, что их цены зависят от времени по закону синусоиды. Тогда при корреляции +1 получим полное наложение волн и открытие сделок по обоим активам будет равносильно удвоению позиций по одному из них. Корреляция -1, наоборот, означает взаимную компенсацию прибылей и убытков активов. Разумеется, удачно подобранные активы в целом не ходят вокруг одного и того же уровня, а имеют тенденцию к росту с течением времени. Кроме того, при одних активов, рост по другим позволяет минимизировать суммарный риск портфеля:

Процесс, называемый ребалансировкой портфеля, позволяет получать доход, попеременно меняя долю активов в портфеле. Наиболее просто это достигается при ярко выраженной отрицательной корреляции. Предположим, что изначально в портфеле были активы А и В с обратной корреляцией и соотношением 1:1, на общую сумму 1 млн рублей. В течение полугода актив А упал в цене на 20% и его стоимость из первоначальных 500 тыс. рублей стала 400 тыс. рублей. Актив В, наоборот, вырос на 20% и его стоимость поднялась до 600 тыс. рублей. Общая стоимость портфеля не изменилась и по-прежнему составляет 1 млн рублей. Теперь 50% актива В (300 тыс.) перекладываем в А и его стоимость теперь составляет 700 тыс., а актива В – 300 тыс.

В следующие полгода происходит противоположный процесс: активы возвращаются к своей изначальной цене. Теперь актив А вместо 700 тыс. стоит 840 тыс., а актив В вместо 300 тыс. - 240 тыс. Общая стоимость портфеля, таким образом, составила 1 млн 80 тыс. руб., т.е. его доходность за счёт ребалансировки – 8% годовых. Без ребалансировки доходность портфеля составила бы 0%. Реальные ситуации намного сложнее, т.к. корреляции большинства инструментов находятся в пределах между +0.5 и -0.5. Если рассмотреть график риск-доходность для разных соотношений двух инструментов при различных значениях корреляции, то получим следующую картину:

Как видно, чем ниже значение коэффициента корреляции инструментов, тем больше возможная доходность портфеля при одном и том же значении риска, либо тем меньше риск при одном и том же значении доходности.

Корреляция на форексе

Распространённая стратегия, основанная на корреляции валютных пар, заключается в том, что в случае резкого отклонения коэффициента корреляции от текущего значения, сделки открываются в направлении восстановления этого значения. Например, если пары EURUSD и GBPUSD длительное время двигались в одном направлении, то при их сильном расхождении можно ожидать сближения, если расхождение не вызвано долговременными (например, изменение учётной ставки).

Кроме того, корреляция валютных пар используется при комплексной оценке рынка. Например, накануне ипотечного кризиса 2008—2009 годов, когда австралийский и новозеландский доллары, а также английский фунт имели высокую ключевую ставку, большое развитие получила стратегия торговли под названием carry trade. Она заключалась в том, что при благоприятных для фондовых рынков событиях особенно активно росли пары этих валют с иеной, традиционно отличающейся очень низкой ставкой, они же и активно снижались при неблагоприятных событиях.

При том, что никакая корреляция не может затрагивать абсолютно все временные интервалы и возможны разнонаправленные движения валют, но ярко выраженное однонаправленное движение, как правило, говорит о наличии общего фундаментального «драйвера». Это облегчает планирование сделок. В частности, нет смысла искать откаты и внутри дня работать , если все чётко коррелирующие пары идут в одном направлении.

Посмотреть таблицу корреляции валютных пар и некоторых других инструментов в реальном времени можно на myfxbook.com/forex-market/correlation. Из этой таблицы видно, что практически не коррелируют между собой пары EURUSD и AUDCAD. В случае одновременного открытия сделок по этим парам можно не опасаться ни суммирования убытков, ни перекрывания прибыли по одной паре убытком по другой.

На этом графике показано, как австралийский и новозеландский доллары, обратно коррелирующие с «валютами-убежищами» иеной и швейцарским франком, активно росли в период наибольшего дифференциала ключевых ставок. Эта тенденция сменилась на противоположную после того, как с углублением ипотечного кризиса начался период срезания ставок.

Не бывает следствий без причины

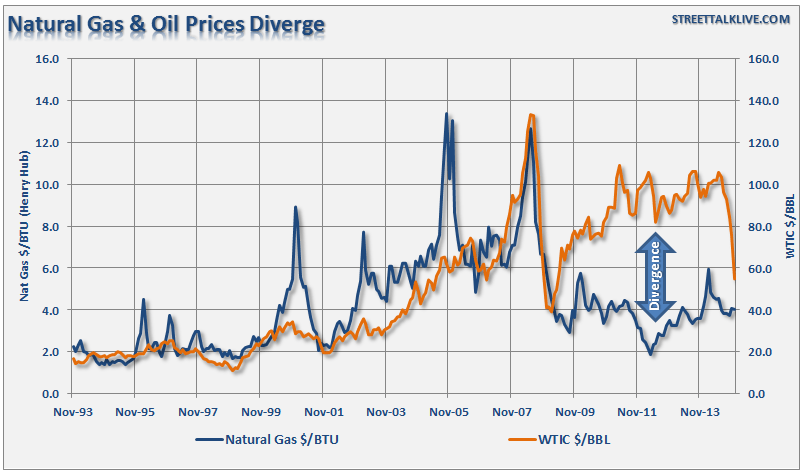

Корреляция цен активов в чём-то подобна трендам: чем больше временной интервал для её расчёта, тем медленнее она изменяется. Но есть и то, что выгодно отличает корреляцию от многих других методов. Её можно рассчитать для таких пар активов, которые не торгуются ни на одной бирже (нефть-газ, нефть-золото), что позволяет дополнить арсенал аналитика ценной информацией, позволяющей «читать рынок между графиками».

Любая корреляция двух и более величин всегда имеет причинно-следственную связь. Одна из величин является определяющей, от которой зависит другая (или другие). Корреляция на фондовом рынке – не исключение. Например, в паре нефть-газ длительное время определяющими были котировки нефти. На графике ниже можно заметить, что расширение спреда между нефтью и газом за счёт резкого относительного роста газа сменялось столь же резким возвратом к относительному равновесию:

В то же самое время, в другой паре активов, золото-нефть, определяющим является уже золото. При значительном расширении (резкий рост или падение нефти при более стабильном золоте) именно нефть восстанавливает нарушенное равновесие:

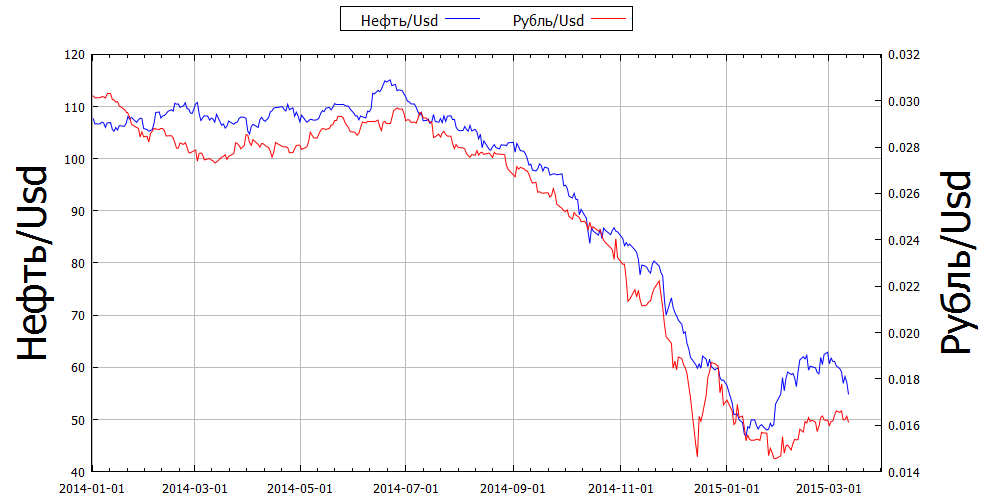

Отслеживая подобное поведение «ведомых» активов, можно открывать сделки в сторону восстановления баланса. Кстати, корреляция на часто имеет в основе привязку некоторых валют к сырьевым активам. Их так и называют: «сырьевые валюты». Например, сильно зависят от нефти канадский доллар и рубль. В обоих случаях, корреляция прямая: чем дороже нефть, тем выше курс этих валют по отношению к доллару США.

В случае рубля корреляция графиков настолько чёткая, что может быть использована в торговой стратегии. Рассмотрим начало 2014 года. Нефть торгуется около 110$ за баррель, после чего на некоторое время поднимается чуть выше. Рубль же в это время, напротив, с 33 за доллар США кратковременно снижается до 36. На какой-то момент корреляция становится практически обратной, но равновесие быстро восстанавливается и рубль возвращается к курсу 33 за доллар, послушно следуя за нефтью. Ещё более яркий пример мы видим в конце 2014 года, когда произошло резкое ослабление рубля на фоне гораздо более плавно снижающейся нефти. И в этот раз нарушенное равновесие вскоре восстановилось благодаря укреплению рубля. С течением времени корреляция может претерпевать сильные изменения и даже из прямой переходить в обратную. Особенно ярко это проявилось в случае корреляции индексов Dow Jones Industrial Average и РТС.

В конце 2007 года, когда начали проявляться первые признаки ипотечного кризиса в США, индекс DJ развернулся вниз, но индекс РТС, благодаря активному росту нефтяных котировок, ещё только подбирался к историческому максимуму. Однако, в дальнейшем резкий обвал всех фондовых индексов мира сказался и на нефти. Это привело к тому, что индекс РТС по темпам падения практически в 2 раза превысил DJ. Кроме нефти, на темпах падения индекса РТС сказался и общий отток капиталов из развивающихся рынков.

Однако, кризис был недолгим и уже в начале 2009 года сменился экономическим ростом. Высокая корреляция между DJ и РТС наблюдалась вплоть до апреля 2012 года, который ознаменовался исчерпанием возможностей сырьевой модели развития российской экономики. Начиная с этого года, даже дорогая нефть уже не обеспечивала экономический рост. В дальнейшем в России экономический спад лишь усугубился на фоне дешевеющей нефти, тогда как американская экономика получила дополнительный стимул для роста. Корреляция между и стала обратной.

Само по себе наличие корреляции между активами ещё не означает, что на этом можно строить стратегию торговли или инвестирования. Предположим, нас интересует корреляция акций компании IBM за последние 12 месяцев (см. impactopia.com/correlation). Итак, на 4 месте по величине корреляции находится Banco Santander (около 0,43). Скорее всего, это просто случайное совпадение или системный недостаток самого метода расчёта корреляций.

Математическая ловушка

Как я уже упоминал выше, формула расчёта коэффициента корреляции очень чувствительна к знакам отклонений значений величин от их средних значений. Если эти отклонения чаще имеют одинаковые знаки, получается высокое значение коэффициента корреляции. Но будет ли это значение иметь смысл? Ответ вовсе не очевиден. Рассмотрим практический пример. Предположим, на графиках двух величин одновременно имеется :

Тогда новые значения этих величин будут систематически оказываться по одну сторону от их средних значений. Это приведёт к высокой положительной корреляции. К сожалению, никакой пользы от этой информации не будет, т.к. кроме наличия гэпа, ничего общего между графиками нет. Это лишь наглядный пример того, что при расчёте корреляции допускается использовать исключительно стационарные ряды значений, т.е. ряды, в которых нет трендовой составляющей. Это означает, что расчёт корреляций в мире финансовых активов неизбежно приводит к переоценке значимости факторов, в действительности имеющих случайный характер. Поймите правильно: важно не выискивать эти факторы и вводить на них специальные поправки, а показать саму суть явления и не искать очередной Грааль там, где его нет.

Впрочем, не всё так плохо. Есть способ обойти влияние трендов путём расчёта корреляции не самих цен, а их приращений. Тогда упомянутый выше ГЭП окажется статистическим выбросом, практически не влияющим на результат. Осталось лишь дождаться, когда такой подход возобладает. Не всегда можно найти свежие данные по корреляции активов. В таких случаях их можно рассчитать при помощи Microsoft Excel. Для этого котировки записываются в виде двух диапазонов ячеек, а затем в одной из свободных ячеек записывается функция следующего вида: =КОРРЕЛ (массив 1; массив 2). Массив может выглядеть, например, так: A1:A100. Для расчёта корреляции по приращениям цен, эта программа полезна вдвойне, ведь на основе цен закрытия нужно вначале рассчитать сами приращения.

Резюме

Корреляция между ценами активов — важный инструмент как анализа данных, так и управления рисками при портфельных инвестициях. Но, как и все статистические подходы, он не лишён серьёзных недостатков:

- наличие выраженной корреляции между данными в прошлом не может гарантировать её в будущем;

- используемая математическая модель имеет большие погрешности в периоды тренда.

Применение корреляционного подхода принесёт максимальную пользу в дополнение к другими методами анализа и управления капиталом. В комментариях предлагаю обсудить, как можно зарабатывать на корреляции конкретных активов. Свои примеры я привел в статье, жду ваших для обсуждения.

Всем профита!

Зависимость между изменением стоимости торговых инструментов, ситуация когда изменение цены одного актива приводит к изменению стоимости другого.

Для измерения корреляции в практике анализа поведения курсов акций применяется соответствующий показатель — коэффициент корреляции Пирсона, определяемый по формуле:

- rxy — коэффициент корреляции значений стоимостей акций x и y;

- dx — отклонение некоторого значения ряда x от среднего значения этого ряда;

- dy — отклонение некоторого значения ряда y от среднего значения этого ряда.

При этом, если значение рассчитанного коэффициента Пирсона составит плюс один, то зависимость между анализируемыми курсами акций носит прямой функциональный характер.

Если значение коэффициента корреляции по абсолютной величине превышает 0,7, то зависимость между курсами двух акций имеет ярко выраженный характер.

При значении модуля коэффициента корреляции Пирсона в промежутке между 0,4 и 0,7 зависимость между величинами стоимостей акций средняя. Меньше уровня 0,4 — слабо выраженная зависимость между курсами акций.

Если значение данного коэффициента составит минус 1, то зависимость между курсами акций имеет обратный функциональный характер.

Чем больше значений стоимостей двух акций входит в выборку, тем при меньшем абсолютном значении коэффициента корреляции можно утверждать о наличии корреляции.

Аналитическая ценность расчета коэффициента корреляции Пирсона между курсами акций позволяет получить важные фундаментальные данные, требуемые для принятия объективного решения в ходе биржевой торговли.

Например, рынок акций реагирует на выход новостей о движении цен на основные активы (нефть, золото, промышленные индексы, доходность гособлигаций). Вследствие этого меняют курс акции компаний. Внимательно отслеживая динамику взаимосвязи рыночных инструментов, причинно-следственные связи между изменениями уровней цен, можно эффективно и быстро корректировать инвестиционную тактику и торговый план. В то же время, проведение корреляционного анализа обязательно применяется при формировании инвестиционного портфеля в рамках основных концепций риск-менеджмента.

Знание уровня корреляции двух акций позволяет понизить риск формируемого инвестиционного портфеля.

Допустим в нашем портфеле содержатся два актива, и, поведение их цен зависит от времени по закону синусоиды. При значении коэффициента корреляции, равном плюс 1 получается полное наложение волн синусоиды и покупая обе акции мы удваиваем позиции по каждому из них. Значение коэффициента корреляции Пирсона, равное минус 1, наоборот позволит взаимно компенсировать прибыли и убытки по акциям. Эффективно подобранные наборы акций в портфеле со временем растут. Тогда, при снижении цены на одну акцию, рост по другой акции позволит компенсировать общую просадку портфеля и минимизировать совокупный риск. Процесс ребалансировки портфеля, позволяет получать доходы, оперативно меняя доли отдельных активов в структуре портфеля.

Допустим, исходный состав нашего портфеля акций А и Б имеет обратную корреляцию минус один. И соотношение один к одному (50/50). Общая стоимость портфеля составляет 1 млн.долл. В течение полугодия акции А упали в стоимости на 10% и его цена сократилась от исходных 500 тыс.долл. до 450 тыс.долл. Актив Б, наоборот, повысился на 10% и его курс поднялся до 550 тыс.долл. Совокупный портфель по стоимости не изменился и составляет 1 млн.долл. Теперь половина акций Б (550/2 = 275 тыс.долл.) переложим в А и его стоимость теперь составит 725 тыс.долл. А акций Б — 275 тыс.долл.

В следующем полугодии происходит обратный процесс — акции возвращаются к прежним своим уровням цен. Теперь акции А вместо 725 тыс.долл. стоит 797,5 тыс.долл., а актив Б вместо 275 тыс.долл. 247,5 тыс.долл. Совокупная стоимость портфеля, теперь, составит 797,5+247,5 = 1045 тыс.долл. Таким образом, его доходность после ребалансировки — 4,5% в год. Без ребалансировки стоимость портфеля составила бы ноль процентов. На практике все намного сложнее, поскольку уровень корреляции большинства акций находится на отрезке плюс 0,5 до минус 0,5.

Тем самым, можно сделать вывод, что чем ниже значение коэффициента Пирсона, тем больше вероятная доходность портфеля при одинаковом уровне риска, или тем меньше уровень риска при одинаковом значении доходности. Вместе с тем, расчет коэффициента корреляции необходимо применять с осторожностью.

Движутся в одинаковых направлениях? Например, пара NZD/USD в большинстве случаев повторяет траекторию движения пары AUD/USD. Это явление называется «корреляция ».

Итак, валютная корреляция – мера взаимной зависимости двух валютных пар. Коэффициент корреляции представляется в десятичном формате и варьируется в диапазоне от +1.0 до -1.0.

- Корреляция +1 (положительная, прямая) означает, что две валютные пары 100% времени движутся в одном направлении.

- Корреляция -1 (отрицательная, обратная) , наоборот, означает, что две пары 100% времени движутся в противоположных направлениях.

- Нулевая корреляция означает , что две пары никак не зависят друг от друга.

Наиболее яркими примерами пар, имеющих прямую корреляцию, являются EUR/USD и GBP/USD, AUD/USD и NZD/USD, USD/CHF и USD/JPY.

Хорошими примерами обратно коррелирующих пар могут послужить EUR/USD и USD/CHF, GBP/USD и USD/JPY, USD/CAD и AUD/USD, USD/JPY и AUD/USD.

Как применять валютную корреляцию в торговле?

Понимание валютных корреляций позволит Вам избежать опасных ошибок в принятии торговых решений. Особенно высоко значение корреляции в среднесрочной и долгосрочной торговле.

Например, нужно понимать, что однонаправленные позиции по положительно коррелирующим парам увеличивают величину потенциальных убытков. Например, мы знаем, что пары EUR/USD и GBP/USD традиционно имеют сильную прямую корреляцию. Это означает, что одновременная покупка EUR/USD и GBP/USD, фактически, удваивает ваш риск. Если ваши ожидания не оправдались и евро дешевеет против доллара США, фунт, скорее всего, последует вниз за евро.

Аналогичная ситуация возникает при открытии разнонаправленных позиций по двум парам с обратной корреляцией (например, одновременная покупка EUR/USD и продажа USD/CHF).

Кроме того, одновременная разнонаправленная торговля по двум коррелирующим парам не имеет большого смысла — у вас фактически отсутствует позиция. Например, покупка EUR/USD и продажа GBP/USD в одно и то же время контрпродуктивна. Любое движение рынка повышает вашу прибыль по одной паре, но понижает – по другой. В итоге, вы можете закрыться в убытке из-за разницы в пипсовых стоимостях. То же самое относится к однонаправленным позициям по обратнокоррелирующим парам (например, одновременная покупка EUR/USD и USD/CHF).

Давайте представим, что пара EUR/USD тестирует важный . Перед покупкой евро на пробое мы бы рекомендовали посмотреть, как в это время ведут себя другие долларовые пары. Если доллар слабеет против большинства основных валют, можно предположить, что текущий пробой по EUR – не ложный.

Корреляция валют и цен на сырье

Валютный рынок тесно взаимодействует с другими финансовыми рынками. Если вы торгуете валютами стран-экспортеров сырья, внимательно изучите факторы, влияющие на цену «профильного» ресурса этой страны и постарайтесь составить по нему свои прогнозы.

Рассмотрим пример австралийского доллара (AUD). Ключевыми статьями австралийского экспорта являются железная руда, молочная продукция и золото, поэтому состояние экономики и курс национальной валюты напрямую зависят от рыночных цен на эти товары. укрепляется, когда растут цены на эти товары, и наоборот, снижается, когда цены падают.

Как видно из графиков, между ценой на золото и парой AUD/USD действительно присутствует долгосрочная положительная корреляция. Однако в краткосрочных периодах корреляция может снижаться. Например, резкая распродажа на американском рынке акций, как правильно, ослабляет привязку курса AUD/USD к золоту.

Другой хороший пример корреляции валют с сырьевыми ресурсами – канадский доллар (CAD) и нефть. Канада — крупнейший поставщик нефти в США, поэтому при росте мировых цен на нефть стоит задуматься о долгосрочных покупках канадца.

Корреляция курса валют и рынка акций

Рост фондового рынка, как правило, сопровождается укреплением национальной валюты, однако есть и частные случаи. Например, корреляция между S&P500 и долларом США (USD) не является постоянной . С одной стороны, дешевый доллар является позитивным фактором для американского рынка акций: конкурентоспособность американских товаров на мировых рынках возрастает, что приводит к росту прибыли компаний и, соответственно, их акций. Вот почему запуск программы количественного смягчения (QE) в США поднял фондовые индексы на рекордные высоты. Однако помимо валютного курса на динамику американских акций влияет множество других, локальных и глобальных факторов. Курс доллара и фондовые индексы США, как правило, являются отражением глубинных экономических процессов.

В декабре 2013 г. американский Федрезерв анонсировал постепенный выход из программы QE, а также возможное повышение ставок в начале 2015 г. Существуют опасения, что ужесточение монетарной политики может вызвать обвал на рынке акций, так как сократится объем дешевой ликвидности на рынке. Между тем, доллар США может укрепиться. Несмотря на это, многие экономисты не склонны рассматривать сворачивание QE и повышение ставок как однозначно негативный фактор. Сокращение объемов монетарного стимулирования сигнализирует о выходе крупнейшей экономики мира их кризиса, а значит, является позитивным сигналом для рынков капитала. Кроме того, власти США сворачивают QE постепенно, принимая решения на основе динамики экономических индикаторов. Существует высокая вероятность, что в ближайшие месяцы сохранится слабая позитивная корреляция курса доллара и фондовых индексов .

Японская иена и фондовый индекс Nikkei 225 – другой любопытный пример меняющейся корреляции. До 2005 года иена и Nikkei сохраняли позитивную корреляцию, однако затем она изменилась на негативную. Этот парадокс объясняется тем, что в 2005-2007 гг. в Японии были исключительно низкие процентные ставки, что сделало иену основной валютой фондирования в операциях « » (заимствование средств в валюте государства установившего низкие процентные ставки, конвертация и инвестирование их в валюте государств, установивших высокие процентные ставки). Иена снижалась на фоне обилия подобных операций (т.е. пара USD/JPY укреплялась). Дешевая национальная валюта была выгодна японским экспортерам – в результате, индекс Nikkei тоже рос.

Такая ситуация сохранялась вплоть до начала мирового экономического кризиса в 2008 г. В это напряженное время инвесторы принялись избавляться от рисковых активов, а покупали «надежную» иену. В результате, JPY выросла, что негативно отразилось на прибылях японских экспортеров и, соответственно, на индексе Nikkei.

В 2012 году Банк Японии избрал стратегию активной борьбы с дефляцией, в основе которой лежит снижение стоимости национальной валюты. Резкое падение иены привело к подъему на японских фондовых площадках. Таким образом, мы видим, что обратная зависимость между иеной и Nikkei сохраняется и сегодня.

Корреляция JPY и Nikkei 225